بعد عامٍ مليء بالتحولات السياسية والاقتصادية العميقة في سوريا، ظلّ سعر صرف الليرة السورية المؤشر الأكثر حساسية ودلالة على حالة عدم اليقين التي تخيم على البلاد. وعلى امتداد عام 2025، شهدت الليرة تقلبات عكست هشاشة البيئة النقدية وحساسية السوق الشديدة تجاه الإعلانات السياسية والقرارات السياساتية. تسعى هذه المقالة إلى تحليل العوامل التي شكّلت تحركات الليرة، وتقييم آفاقها المستقبلية.

يعتمد هذا التحليل على تحليل كمي لسعر صرف الليرة السورية خلال 380 يوم تغطي الفترة الممتدة من انطلاق العملية العسكرية ضد نظام الأسد في تشرين الثاني 2024 وحتى منتصف كانون الأول 2025، وذلك استناداً إلى بيانات أداتنا التفاعلية لأسعار الصرف.

من الإعلانات إلى الديناميكيات: قراءة في تقلبات الليرة السورية

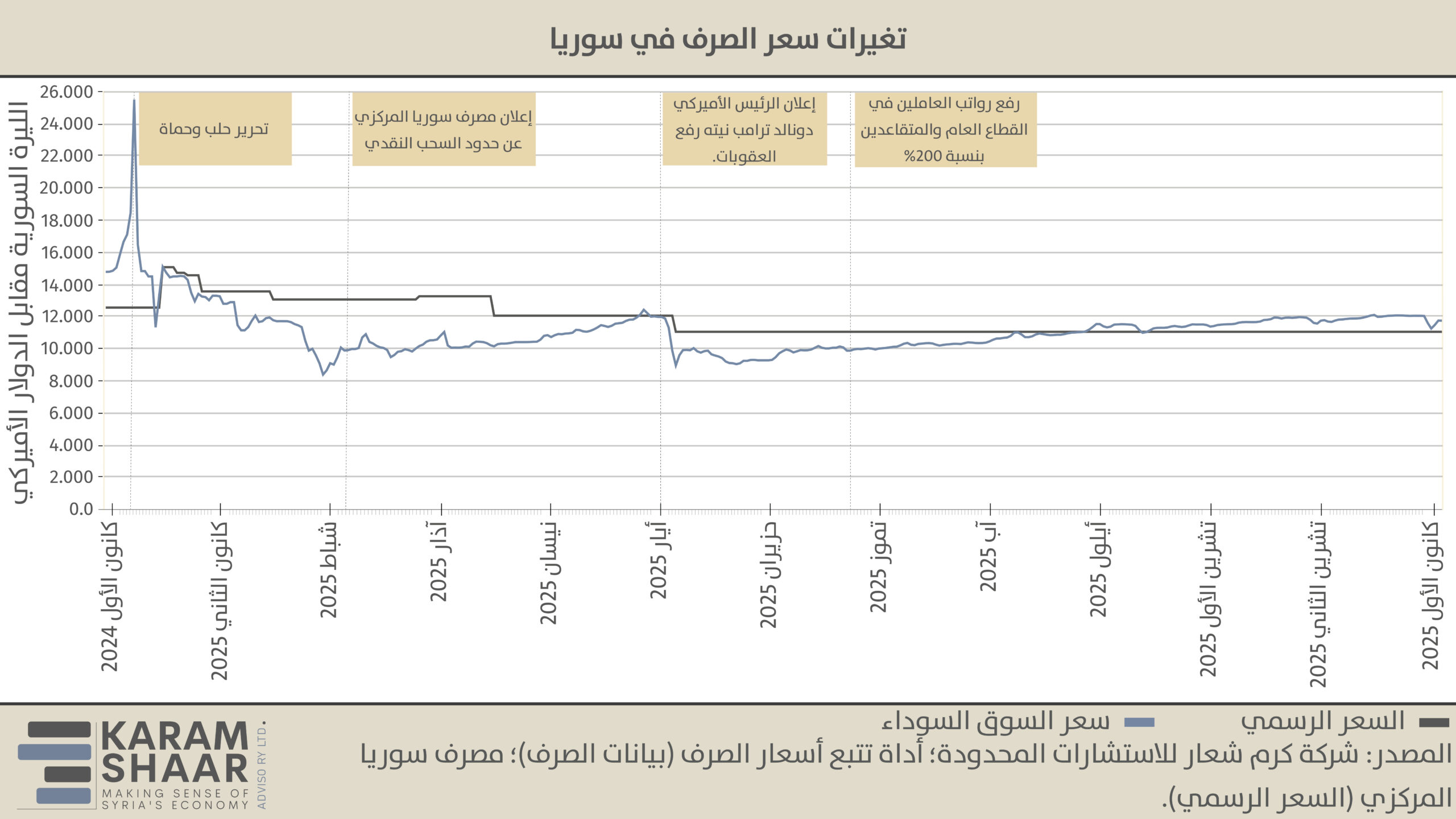

في الأسابيع الأخيرة من عام 2024، شهدت الليرة السورية تراجعاً سريعاً في قيمتها في أعقاب العملية العسكرية التي أفضت إلى انهيار نظام الأسد، في وقت بدى فيه الأفق العام للبلاد أكثر ضبابية من أي وقت مضى. فبعد أشهر من الاستقرار النسبي عند مستوى يقارب 14,750 ليرة للدولار خلال النصف الثاني من عام 2024، تعرضت الليرة لضغوط حادة أدّت إلى تدهورها السريع، لتصل إلى نحو 25,000 ليرة للدولار عشية سقوط النظام.

في 9 كانون الأول 2024، أي في اليوم التالي لانهيار النظام، أعلنت السلطات الجديدة أن جميع الودائع المصرفية “آمنة ومحفوظة”، ورفعت القيود المفروضة منذ سنوات على تداول العملات الأجنبية، كما سهّلت حركة التجارة الداخلية عبر إزالة الحواجز بين مناطق الشمال الغربي والمناطق التي كانت خاضعة لسيطرة النظام. ومع بدء استقرار الأوضاع تدريجياً مع نهاية العام، تعافت الليرة السورية تدريجياً لتستقر عند حدود 14,000 ليرة للدولار.

مع بداية عام 2025، واصلت الليرة السورية تحسّنها. فقد أسهم السماح القانوني باستخدام الدولار في المعاملات التجارية بعد سنين من حظر تعامله، إلى جانب تحسّن الأوضاع السياسية والأمنية، وعودة أعداد متزايدة من السوريين المهجرين إلى البلاد، في زيادة عرض العملات الأجنبية داخل السوق المحلية. غير أنّ هذا الأثر الإيجابي كان أقل من العوامل السلبية. فمع تخفيف القيود على تمويل الاستيراد، شهدت البلاد ارتفاعاً ملحوظاً في الواردات لتلبية طلب مؤجَّل تراكم خلال الفترة السابقة، ما زاد الضغط على سوق القطع الأجنبي. وفي الوقت نفسه، بدأت تظهر أزمة متنامية في السيولة النقدية بالليرة السورية، نتيجة صعوبات واجهتها السلطات النقدية في إعادة فرض السيطرة على شبكات الحوالة كثيفة التعامل النقدي، والتي كانت تعمل خارج الأطر الرسمية بارتباط وثيق بالنظام السابق. وفي ظل هذا التداخل بين زيادة الطلب على الدولار وشح الليرة المتداولة، ارتفع سعر الصرف في السوق الموازية ليقترب من 10,000 ليرة للدولار بحلول نهاية كانون الثاني.

في شباط فرض المصرف المركزي قيوداً صارمة على السحوبات وعلّق صرف رواتب القطاع العام لأكثر من شهرين، ما شدّد ندرة الليرة المتداولة وأسهم في تحسّنها مؤقتاً، ليبلغ سعر الصرف في السوق الموازية نحو 8,658 ليرة للدولار.

ومع استعادة السلطات الجديدة سيطرتها الفعلية على سوق الحوالات—وهو ما أدى إلى استئناف نشاط بعض الشركات وتعليق عمل شركات أخرى—واصل الطلب المرتفع على العملات الأجنبية لتمويل الواردات تفوقه على الزيادة في عرضها، والتي جاءت في الأساس نتيجة عودة اللاجئين والمغتربين. وأدّت هذه الديناميكيات إلى تراجع سعر الصرف ببطئ وثبات، ليقترب من نحو 12,000 ليرة للدولار بحلول شهر أيار.

في 13 أيار 2025، أعلن الرئيس الأميركي دونالد ترامب نيّة بلاده رفع العقوبات عن سوريا، ما ولّد موجة قوية من التفاؤل في السوق. ونتيجة لذلك، تحسّنت قيمة الليرة السورية بأكثر من 20% خلال يومين. غير أنّ هذا الارتفاع لم يدم طويلاً، فبحلول 19 أيار، عاد سعر الصرف ليتراجع إلى مستويات قريبة من 10,000 ليرة للدولار مع تلاشي أثر الصدمة الأولى.

وفي 11 كانون الأول 2025، تكرّرت حالة مماثلة من التحسّن المؤقت، عقب إعلانات متعلّقة بإجراءات إلغاء قانون قيصر، حيث ارتفعت قيمة الليرة السورية بنحو 6.5% في يوم واحد، قبل أن تتراجع مجدداً خلال اليومين التاليين.

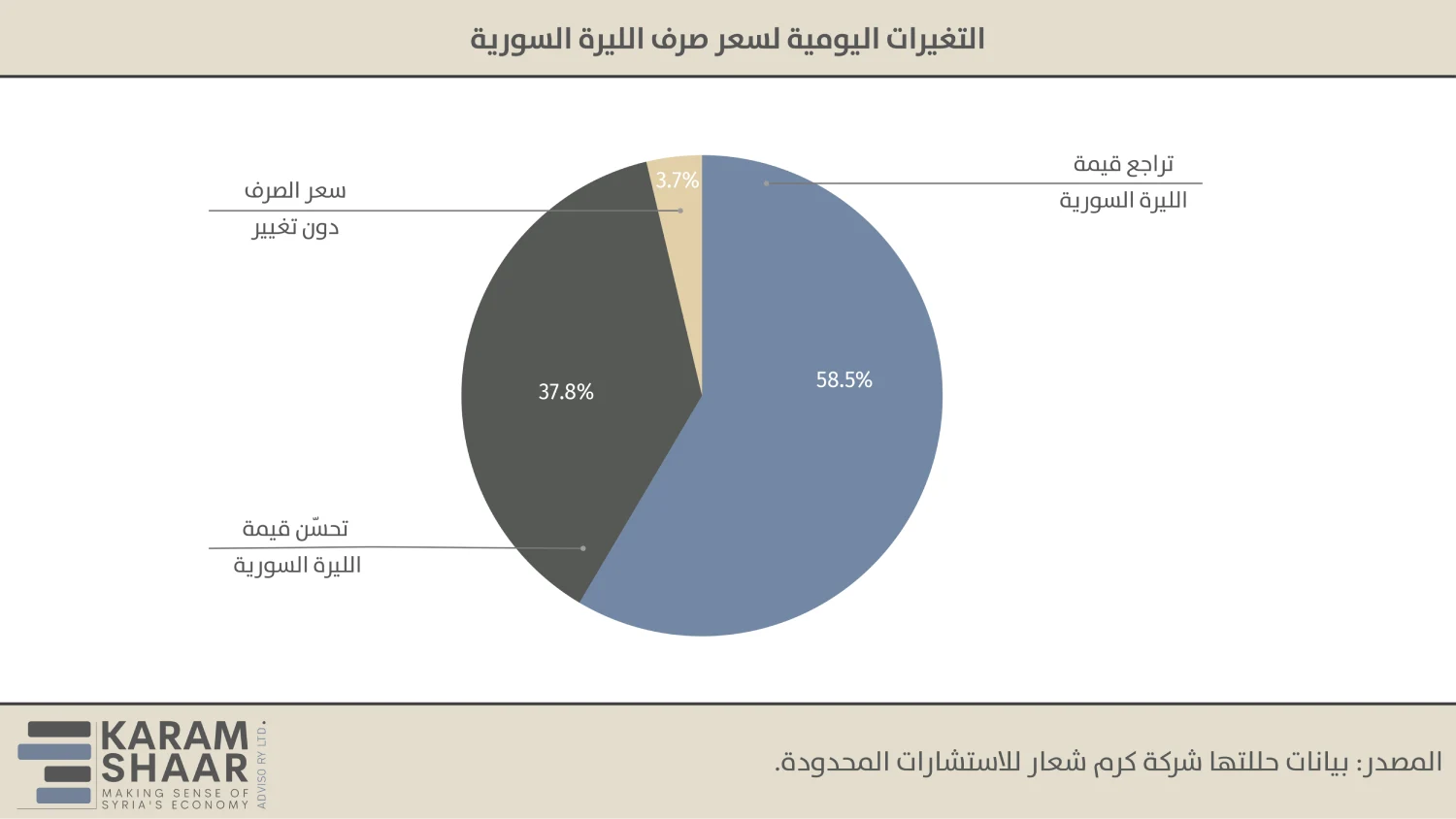

وقد تكرّر هذا النمط على امتداد الفترة محلّ الدراسة. فخلال الأيام الـ380 الماضية، ورغم الاتجاه العام نحو تحسّن سعر الصرف، سجّلت الليرة السورية 219 يوماً من التراجع اليومي مقابل 142 يوماً من التحسّن. ويشير ذلك إلى أنّ فترات تحسّن الليرة، وإن كانت أقل عدداً، كانت أشدّ حدّة، وغالباً ما جاءت نتيجة صدمات نفسية قصيرة الأجل من النوع الذي جرى وصفه أعلاه.

في المحصلة، كانت الأساسيات الاقتصادية تشير في مجملها إلى اتجاه ضاغط نحو تراجع قيمة الليرة السورية. ويُرجَّح أن تكون القيود المستمرة على عرض النقد في اقتصاد يعتمد بدرجة كبيرة على التعاملات النقدية قد لعبت دوراً محورياً في ذلك، فيما تعزّز هذا الاتجاه أيضاً بعاملين إضافيين.

أولاً، اتساع عجز الميزان التجاري، ما أدى إلى زيادة الطلب على الدولار الأمريكي. وثانياً، اعتباراً من 22 حزيران، جرى رفع رواتب العاملين في القطاع العام ومعاشات المتقاعدين بنسبة 200%. وقد ضخّ هذا القرار نحو 19.2 تريليون ليرة في الاقتصاد—أي ما يقارب نصف الكتلة النقدية الإجمالية (M2، وفق بيانات اطّلعت عليها شركتنا الاستشارية)—ما أدّى إلى عودة الضغوط التضخمية للظهور. ونتيجة لذلك، بدأت الليرة السورية مساراً من التراجع البطيء ولكن المستمر اعتباراً من شهر تموز، مع بدء ترجمة هذه الزيادات فعلياً إلى إنفاق داخل الاقتصاد.

الآفاق المستقبلية

تظل آفاق الليرة السورية محاطة بدرجة عالية من عدم اليقين. ففي غياب الاحتياطيات الكافية من النقد الأجنبي، ومع محدودية أدوات السياسة النقدية القابلة للاستخدام الفعلي—من أسعار الفائدة إلى عمليات السوق المفتوحة—يبقى سعر الصرف محكوماً بديناميكيات السيولة الفعلية، لا بالأهداف المعلنة للمصرف المركزي، سواء جرى توصيف الإطار القائم بوصفه تعويماً مداراً أم غير ذلك.

ومن دون تحوّل جوهري في المسار السياساتي، يُرجّح أن يواصل عجز الميزان التجاري ضغطه تدريجي على الليرة، إذ لا تمتلك القاعدة الإنتاجية القدرة على التوسّع بالسرعة نفسها التي تتدفق بها الواردات في ظل تخفيف القيود على حركة السلع. وفي هذا السياق، يبدو أن مسار التراجع البطيء للعملة هو السيناريو الأرجح، ما لم تُستكمل إدارة سعر الصرف بإصلاحات أوسع تعيد التوازن بين الإنتاج والطلب، وبين الموارد والالتزامات.

وفي الوقت نفسه، يُتوقّع أن تواصل العوامل النفسية والإعلانات السياسية لعب دورٍ حاسم في دفع التقلبات قصيرة الأجل. وقد تشمل هذه العوامل تطورات محتملة مرتبطة بإزالة تصنيف سوريا كدولة راعية للإرهاب في الولايات المتحدة مطلع عام 2026، أو رفع “قانون محاسبة سوريا واستعادة سيادة لبنان”. ومن المرجّح أن تُترجم مثل هذه الإشارات—حتى قبل تبلورها عملياً—إلى ردود فعل فورية في السوق، تعكس حساسية سعر الصرف العالية للتوقعات أكثر مما تعكس تحولات اقتصادية عميقة.

ومن المرجّح أن يتسارع تراجع الليرة مع رفع القيود المفروضة على السحوبات النقدية، إذ سيؤدي الإفراج عن الودائع المجمّدة إلى زيادة مفاجئة في السيولة المتداولة. غير أنّ هذا الأثر يُتوقّع أن يكون محدوداً زمنياً ولمرة واحدة، إذ يعكس تصحيحاً في المستوى أكثر مما يمثّل تحوّلاً مستداماً في الاتجاه، مع امتصاص السوق لهذه الكتلة النقدية الإضافية بمرور الوقت.