جعل الموقع الجغرافي لسوريا منها مرشحةً لتكون مركزاً إقليمياً للطاقة تاريخياً. إذ وضع أراضيها في قلب عدد كبير من مشاريع خطوط الأنابيب المقترحة، والتي نُفِّذ بعضها بينما بقي بعضها الآخر حبراً على ورق. ويأتي هذا المقال بوصفه خاتمة لسلسلة من مقالات “سوريا بالأرقام” التي تناولت تداعيات إحياء خط الغاز العربي، وخط أنابيب النفط بين العراق وسوريا. ويختتم هذا المقال بدعوة إلى إعادة تقييم أوسع للدور المحتمل لسوريا في شبكات عبور الغاز الإقليمية مستقبلاً.

ثلاث مشاريع خطوط أنابيب غاز رئيسية

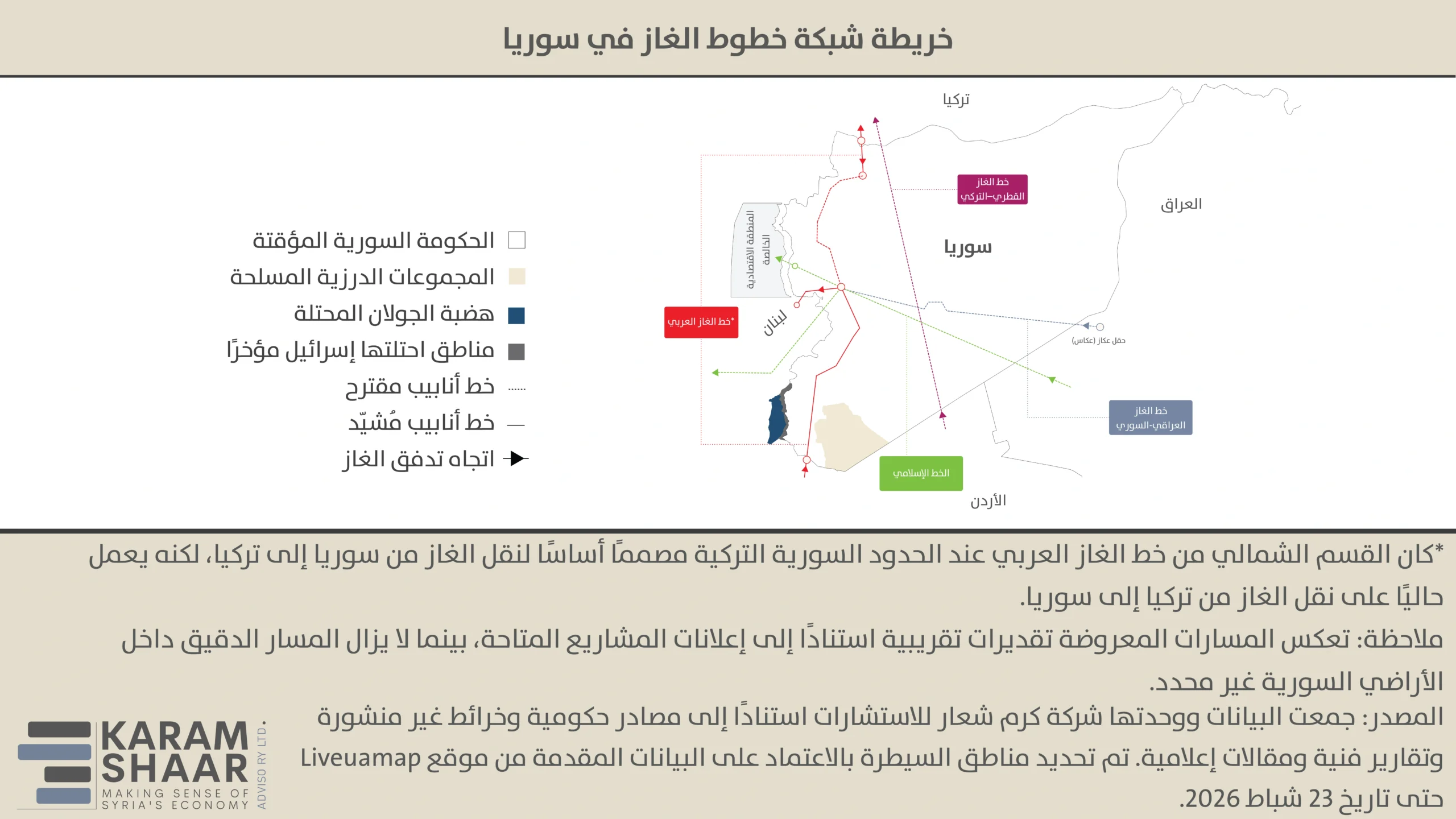

أولها خط أنابيب الغاز “القطري–التركي”. طُرح هذا المشروع عام 2009 بمبادرة من الشيخ حمد بن خليفة آل ثاني، حاكم قطر آنذاك، بهدف نقل الغاز من حقل الشمال القطري إلى تركيا ثم إلى الأسواق الأوروبية. وكان أحد المسارات المحتملة يمر عبر السعودية والأردن وسوريا، قبل أن يصل إلى تركيا. وكان من شأن هذا المسار أن يرتبط بخط الغاز العربي، وربما يوفّر بديلًا جزئياً لإمدادات الغاز الروسية إلى أوروبا. كما حظي المشروع بدعم رئيس الوزراء التركي آنذاك رجب طيب أردوغان. وبحسب تقارير متداولة، رفض الرئيس السوري السابق بشار الأسد توقيع الاتفاق عام 2009، ويُقال إن ذلك كان تحت ضغط من روسيا. وقد استؤنفت النقاشات حول إحياء المشروع خلال 48 ساعة من فرار الأسد. وذكر وزير الطاقة والموارد الطبيعية التركي ألب أرسلان بيرقدار أن تنفيذ خط الأنابيب قد يصبح ممكنًا إذا استعادت سوريا سيطرتها على كامل أراضيها وحققت قدراً من الاستقرار. غير أن قطر نفت بشكل قاطع وجود أي نقاشات جارية حاليًا بشأن المشروع.

أما المشروع الثاني هو خط الصداقة، المعروف أيضًا باسم الخط الإسلامي. ففي تموز 2011، وقّعت إيران والعراق وسوريا مذكرة تفاهم لمشروع خط غاز مشابه. وفي شباط 2013، وافق العراق على الإطار الخاص باتفاق إنشاء الخط. كان الهدف من المشروع نقل الغاز الطبيعي الإيراني من حقل فارس (بارس) الجنوبي—المشترك مع قطر— عبر العراق وسوريا، مع احتمال وصوله إلى الموانئ اللبنانية على البحر المتوسط ليصل في نهاية المطاف إلى الأسواق الأوروبية. غير أن تصاعد الصراع في سوريا أدى إلى تعليق المشروع إلى أجل غير مسمى. وكان طول الخط المقترح 5,600 كيلومتر، بكلفة تقديرية تبلغ 10 مليارات دولار. وفي عام 2021، صرّح وزير الكهرباء السوري بأن المشروع لم يُلغَ رسمياً. في الواقع، فإن سقوط الأسد في كانون الأول 2024، إلى جانب تراجع النفوذ الإيراني في سوريا، أدّيا فعليًا إلى تعليق المشروع.

أما المشروع الثالث فهو خط أنابيب غاز عكّاس (عكاز)، ويُشار إليه أحيانًا في الإعلام باسم خط غاز العراق–أوروبا. وقد طُرح هذا المشروع منذ عام 2009، بهدف ربط حقل عكّاس الغازي في محافظة الأنبار غرب العراق بالأسواق الأوروبية عبر تركيا. وكان الخط يهدف أيضًا إلى الارتباط بخط الغاز العربي داخل سوريا، وأن يكون امتداداًَ لمشروع أوسع هو خط أنابيب الغاز الدولي كركوك–حمص. غير أن تصاعد الصراع في كل من سوريا والعراق أدى إلى توقف اتفاقيات التطوير. وفي عام 2014 سيطر تنظيم داعش على حقل عكّاس، ما أدى إلى تعليق العمليات وتعثّر المشروع، كما شكلت العقوبات المفروضة على سوريا عائقاً إضافيًا أمام تنفيذه. ومع تراجع حدة الصراع، بدأت تلوح في الأفق بوادر لاستئناف العمل على إحياء المشروع. ففي منتصف عام 2024، أفادت تقارير بأن الحكومة العراقية منحت عقد تطوير حقل عكّاس إلى شركة أوكرانية لم يُكشف عن اسمها. وفي كانون الثاني 2026 بدأت عمليات الحفر بقيادة شركة (SLB) الأمريكية.

انطلاقاً من هذه الخلفية التاريخية، تتشكل اليوم معادلة جديدة للطاقة. فمنذ آب 2025، بدأت سوريا تتلقى الغاز من حقل شاه دنيز الأذربيجاني عبر تركيا، حيث يدخل شمال سوريا عبر خط أنابيب كلس–حلب، بتمويل قطري. كما تُطرح خطط لتمديد هذا الخط جنوبًا إلى حمص، ما يضع تركيا وقطر في موقع مركزي ضمن أمن الطاقة في سوريا على المدى القريب. ويأتي هذا التطور في ظل الاعتماد الكبير على الغاز في توليد الكهرباء في سوريا، إلى جانب محدودية الإنتاج المحلي، وهو ما يجعل التعاون الإقليمي في مجال الطاقة أمراً ضرورياً.

كما برز ممر تشغيلي ثانٍ مع إحياء خط الغاز العربي. ففي كانون الثاني 2026، بدأت سوريا بتلقي نحو أربعة ملايين متر مكعب من الغاز يوميًا عبر الأردن. كما تدرس مصر أيضًا تصدير نحو 1.8 مليون متر مكعب يوميًا إلى لبنان عبر المسار نفسه. ويجري إعادة تحويل الغاز الذي تستورده سوريا عبر الأردن إلى حالته الغازية في العقبة بالأردن قبل نقله شمالًا. إلا أن جزءًا كبيرًا منه يُعد فعليًا ذا منشأ إسرائيلي، نظراً لاعتماد الأردن على واردات الغاز من حقل ليفياثان إلى جانب اتفاقيات مبادلة الغاز في المنطقة، ما يخلق مفارقة جيوسياسية تتمثل في اعتماد سوريا ولبنان على غاز مصدره دولة لا يعترفان بها رسميًا.

نظريًا، يمكن لسوريا تلقي الغاز من عدة مصادر عبر المشاريع التي طُرحت سابقاً، مستفيدة في الوقت نفسه من البنية التحتية القائمة، لا سيما خط الغاز العربي القائم حالياً، وهو ما يعزز موقعها المحتمل كممر لعبور الغاز في المنطقة. إضافة إلى ذلك، يمكن لاستعادة الإنتاج المحلي أو تحقيق اكتشافات جديدة ضمن المنطقة الاقتصادية الخالصة بسوريا في الحوض الشمالي للبحر المتوسط أن يعزز موقعها في سوق الطاقة الإقليمي.

وفي هذا السياق، تبرز تصريحات رئيس الشركة السورية للبترول يوسف قبلاوي. ففي أواخر عام 2025، عرض قبلاوي تصورًا يقوم على مضاعفة إنتاج سوريا المحلي من الغاز في المدى القصير، على أن تتحول سوريا بحلول عام 2030 إلى مركز إقليمي لتصدير الغاز إلى أوروبا.

لكن على أرض الواقع، ماتزال هناك عقبات كبيرة تقف أمام إعادة الاندماج على نطاق واسع ضمن شبكات الطاقة الإقليمية. تشمل هذه العقبات المتطلبات الأمنية المعقدة، والحاجة إلى الاستثمارات الرأسمالية الكبيرة لإعادة تأهيل البنية التحتية المتضررة، إضافة إلى ضرورة توفر قدر من الاستقرار السياسي المستدام. وبغض النظر عن الأرباح المتوقعة، تشكل هذه الشروط أساس أي استثمار كبير في قطاع الطاقة. إلى جانب ذلك، فإن العديد من مشاريع خطوط الأنابيب المطروحة تعود إلى فترة ما قبل توسع إنتاج الغاز وتصديره في شرق البحر المتوسط. وقد أعاد تطوير حقول الغاز في كل من إسرائيل و قبرص تشكيل خارطة طاقة جديدة في المنطقة، الأمر الذي قد يقلل من أهمية المشاريع المقترحة في السابق .

كذلك تواجه المنطقة منافسة متزايدة في هذا المجال. إذ تسعى كل من إسرائيل ومصر وقبرص وغيرها إلى أهداف مشابهة عبر منتدى غاز شرق المتوسط، ما قد يؤدي إلى الالتفاف على كل من سوريا وتركيا في بعض الترتيبات الإقليمية. كما تشمل المبادرات المنافسة الأخرى خط أنابيب إسرائيل–تركيا–الاتحاد الأوروبي، وخط أنابيب غاز كركوك في العراق–أرضروم في تركيا، و”خط الأنابيب الفارسي” الذي سيمتد من جنوب إيران إلى تركيا ثم إلى أوروبا، متجاوزًا الدول العربية ومنها سوريا. كما يبرز بديل إضافي يتمثل في الاستعاضة عن خطوط أنابيب الغاز بالغاز الطبيعي المسال، وهو خيار قد يوفر قدراً أكبر من المرونة في نقل الغاز وتسويقه.

بعد سقوط نظام الأسد في كانون الأول 2024، عاد الحديث عن إمكانية تحوّل سوريا إلى مركز للطاقة في المنطقة. غير أنه من الضروري التمييز بين أن تكون الدولة عقدة عبور للطاقة وبين أن تكون دولة عبور. فالدولة التي تتحول إلى مركز تساهم في تحديد مسارات الطاقة وتسعيرها وتنويع مصادرها، بينما تكتفي دولة العبور باستضافة بنية تحتية تحددها أطراف خارجية.

يعكس الخطاب الرسمي—بما في ذلك رؤية الشركة السورية للبترول لعام 2030— تطلعاً إلى النموذج الأول. غير أن الواقع الحالي يشير إلى صورة أقرب إلى النموذج الثاني، إذ يدخل الغاز الأذربيجاني عبر تركيا، ويصل الغاز ذو المنشأ الإسرائيلي عبر الأردن، فيما تعتمد المشاريع المطروحة بدرجة كبيرة على رأس المال الخارجي.