في عام 2025، سجّل قطاع الطيران المدني في سوريا أعلى مستوى من النشاط منذ عام 2019، حيث تم تسجيل حركة أكثر من 1.6 مليون مسافر عبر مطاري دمشق وحلب. كما تم تشغيل نحو 11,700 رحلة دولية، بزيادة تقارب 300% مقارنة بعام 2024. كما استأنفت نحو 15 شركة طيران عملياتها المنتظمة خلال العام.

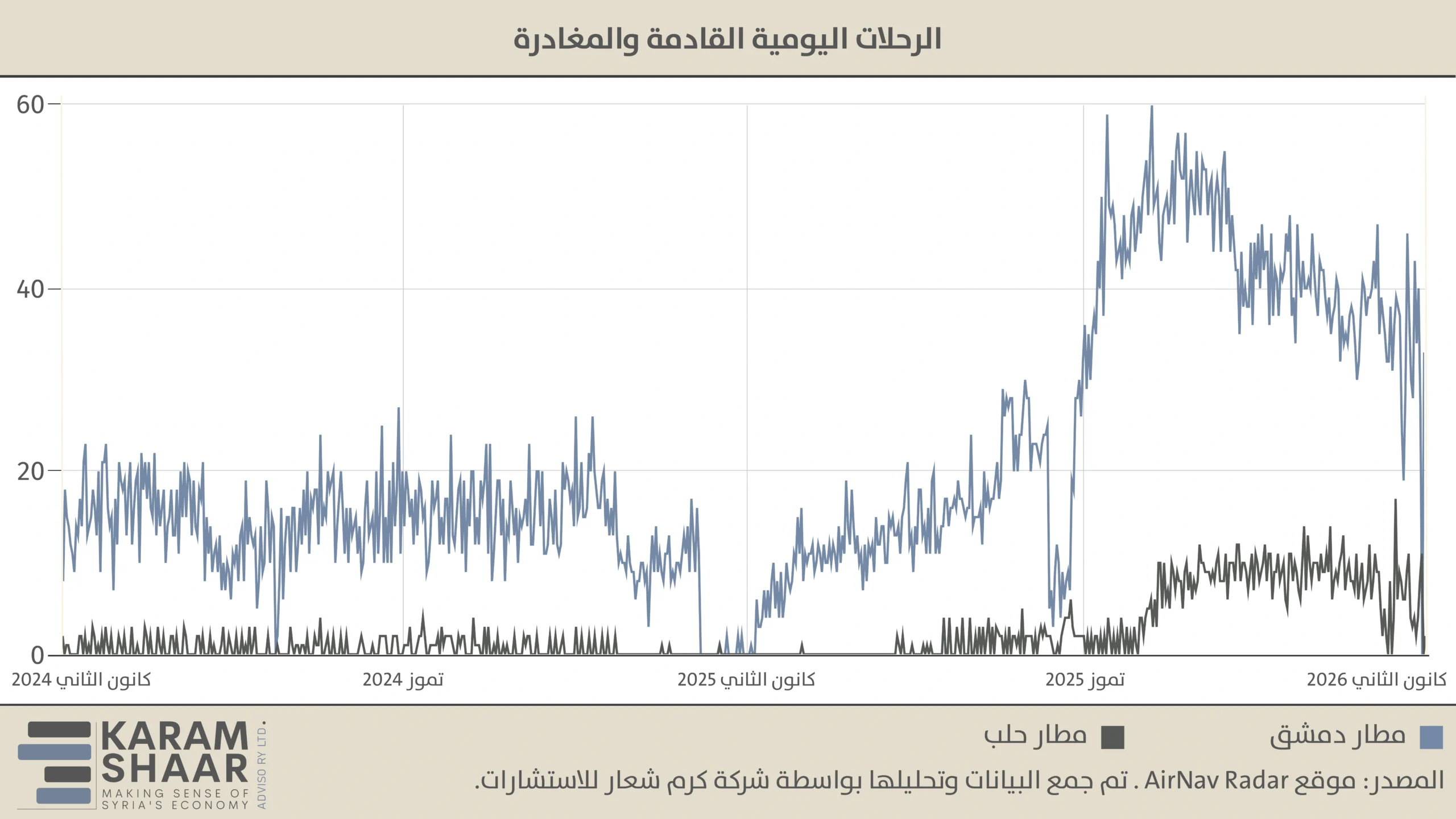

كما شهد النصف الثاني من عام 2025 تسارعًا ملحوظًا في النشاط، عقب تخفيف معظم العقوبات الأمريكية في 30 حزيران. وبالاستناد إلى بيانات AirNav Radar، ارتفع متوسط حركة الرحلات اليومية عبر مطاري دمشق وحلب من نحو 15 رحلة يوميًا خلال النصف الأول من العام إلى ما يقارب 49 رحلة يوميًا بعد ذلك. ويشير توقيت هذا التحول إلى أن تخفيف العقوبات ساهم في دعم التعافي في هذا القطاع، ولا سيما عبر تشجيع عودة النشاط التشغيلي إلى مساره الطبيعي.

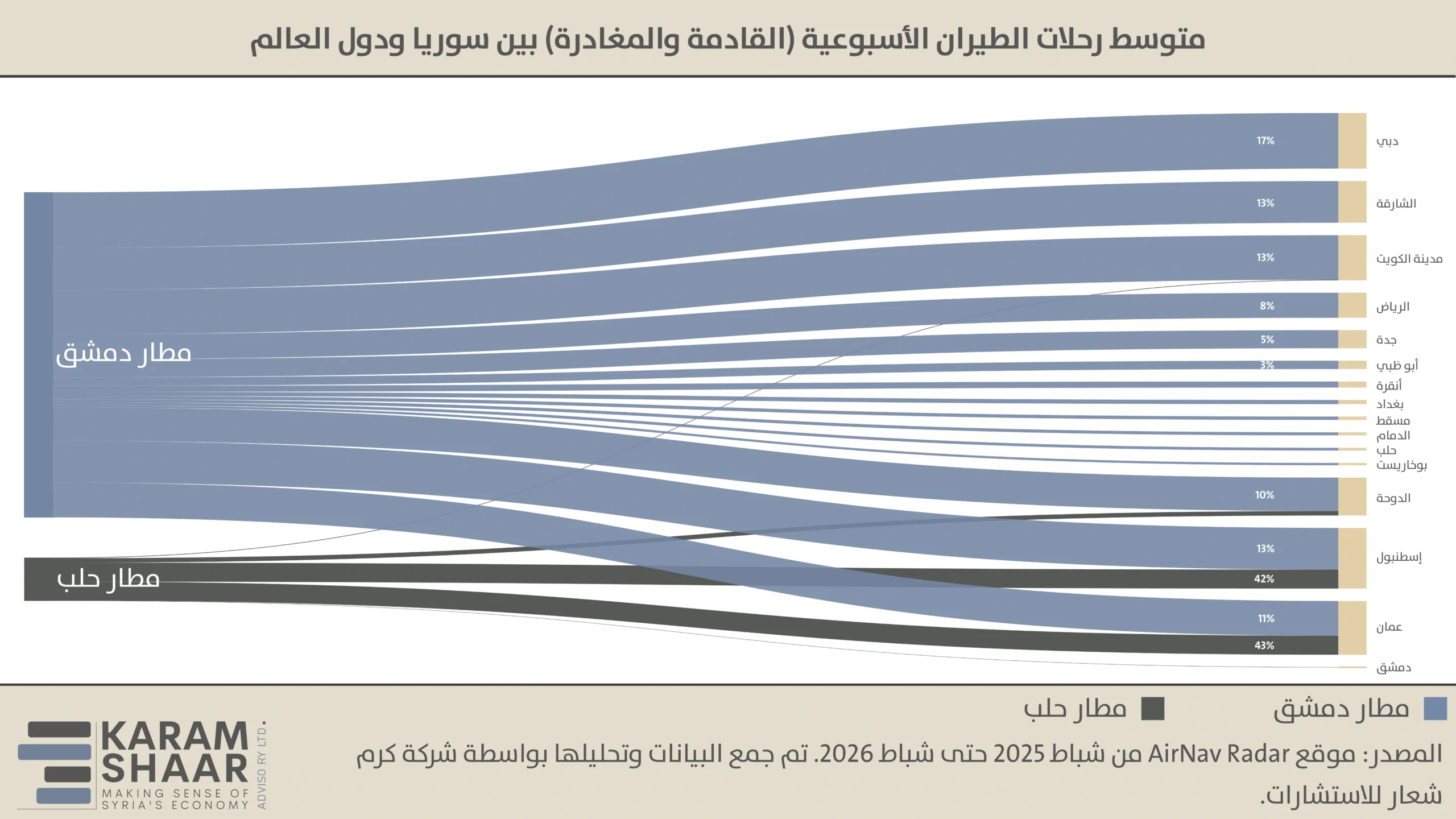

شغّلت شركات الطيران المحلية نحو 57% من إجمالي الرحلات في عام 2025، وهي حصة مرتفعة نسبيًا مقارنة بالأسواق المجاورة، حيث شكلت شركات الطيران الوطنية نحو 36% من الحركة الجوية في العراق و46% في لبنان. ومع ذلك، بقيت الحركة الجوية مركزة بشكل كبير ضمن شبكة إقليمية محدودة. فقد استحوذت أربع وجهات خليجية على أكثر من نصف إجمالي الرحلات التي تنطلق من مطار دمشق—دبي (16.7%)، الكويت (13.3%)، الشارقة (12.6%)، والدوحة (10.1%)—وفي المقابل، كانت نحو 84% من الحركة الجوية المُنطلقة من مطار حلب الدولي متجهة فقط إلى تركيا والأردن. وتستند هذه الأرقام على بيانات ADS-B المستمدة من AirNav Radar والتي حللتها شركة كرم شعار للاستشارات.

بحلول نهاية عام 2025، بقي الربط الجوي المباشر مع أوروبا محدودًا. فباستثناء رحلتين أسبوعيًا إلى بوخارست، لم تُسجل أي عودة فعلية لشركات الطيران الأوروبية الكبرى أو الشركات العالمية، كما لم يتم تسجيل توسع موازٍ للناقل الوطني نحو مجالات جوية دولية أوسع.

القدرة التشغيلية المحلية

إلى جانب المخاطر الأمنية، ما تزال إمكانية دخول شركات الطيران إلى سوق النقل الجوي في سوريا مقيدة، وذلك بسبب ضعف المعايير التشغيلية في المطارات السورية. فالمعايير الدولية لتنظيم وتشغيل المطارات، كما تحددها منظمة الطيران المدني الدولي (ICAO)، تشمل أنظمة الهبوط الآلي، وأجهزة الرادار والاتصالات، وخدمات الإنقاذ، ومكافحة الحرائق للطائرات، وأدلة التشغيل، وإجراءات الاعتماد، إضافة إلى الرقابة التنظيمية المستمرة. وفي سوريا، أدت الفجوات في عدد من هذه المجالات إلى تقييد عودة العمليات التشغيلية إلى وضعها الطبيعي بشكل كامل.

شهد قطاع الطيران السوري خلال السنوات الماضية تراجعًا ملحوظًا في القدرات التقنية والتنظيمية. فقد قيّدت أنظمة العقوبات التي فرضها الاتحاد الأوروبي والولايات المتحدة الوصول إلى تقنيات الطيران ذات الاستخدام المزدوج والمعدات المتخصصة.

وفي هذا السياق، سبق تقديم أنظمة ومعدات دعم أساسية من قبل تركيا لمطار دمشق الدولي دخول شركات الطيران التركية إلى السوق، ما يبرز أهمية إزالة العوائق التشغيلية لتسهيل دخول الشركات للسوق. وفي مطلع عام 2026، دخل نظام رادار مدني جديد الخدمة في مطار دمشق الدولي، في خطوة إضافية نحو تحسين إدارة الحركة الجوية. ورغم أن هذه الإجراءات تشير إلى تحسن تدريجي، فإنها لا ترقى بعد إلى مستوى عودة التشغيل إلى وضعه الطبيعي بالكامل.

القيود التنظيمية الدولية وإمكانية الوصول إلى الأسواق

تعود القطيعة بين شركات الطيران الأوروبية والسوق السورية إلى عام 2012. فمع تصاعد الصراع وتدهور الظروف الأمنية حول مطار دمشق الدولي، علّقت شركات الطيران الأوروبية رحلاتها المباشرة إلى سوريا. وقد تم إضفاء الطابع الرسمي على هذا التعليق في 15 تشرين الأول 2012، عندما اعتمد مجلس الاتحاد الأوروبي القرار رقم 2012/634/CFSP، الذي حظر هبوط الطائرات التي تشغّلها الخطوط الجوية العربية السورية في أراضي الاتحاد الأوروبي أو إقلاعها منها أو التحليق فوقها. وهكذا تحوّل ما بدأ كاستجابة تشغيلية لمخاطر أمنية إلى فصل مؤسسي ضمن أطر الامتثال الخاصة بالاتحاد الأوروبي.

ما تزال سوريا تُعامل بوصفها مجالًا جويًا متأثرًا بالنزاع. إذ تحافظ وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) على نشرة معلومات مناطق النزاع (CZIB) التي توصي المشغّلين بتجنب الطيران فوق دمشق على جميع الارتفاعات. وعلى الرغم من أن هذه التوصية ليست حظرًا رسميًا، فإنها تعمل كمؤشر للمخاطر ضمن أنظمة إدارة السلامة لدى شركات الطيران، وكذلك ضمن تسعير وشروط تغطية التأمين ضد مخاطر الحرب. كما تفرض إدارة الطيران الفيدرالية الأمريكية (FAA) قيودًا تشغيلية مماثلة على شركات الطيران الأمريكية، ما يعزز تصنيف سوريا بوصفها بيئة تشغيلية عالية المخاطر.

كما تواجه الطائرات السورية نفسها قيودًا عند محاولة التوسع في أسواق أخرى. إذ يبلغ متوسط عمر الأسطول نحو 24 عامًا لدى الخطوط الجوية السورية ونحو 26 عامًا لدى شركة أجنحة الشام قبل إعادة تسميتها، وهو ما يتجاوز المتوسط العالمي البالغ نحو 15 عامًا. ويرتبط الأسطول المتقادم عادة بانخفاض كفاءة استهلاك الوقود وضعف الأداء البيئي من حيث الانبعاثات، فضلاً عن صعوبة أكبر في الامتثال لمعايير الضوضاء الحديثة. وضمن الإطار التنظيمي المعمول به في الاتحاد الأوروبي، ترتبط حقوق التشغيل بمتطلبات الامتثال التقني والبيئي، بما في ذلك معايير السلامة وصلاحية الطيران، إضافة إلى الامتثال بالأنظمة البيئية مثل برنامج تعويض الكربون في قطاع الطيران. بناء عليه، قد تتطلب الأساطيل القديمة عمليات تحديث أو تعديل تقني أو تجديد كامل لتلبية هذه المتطلبات، ما قد يحد من التوسع نحو الأسواق الأكثر تشدداً من حيث التنظيم.

تطوير البنية التحتية

في عام 2025، أعلنت الحكومة السورية عن سلسلة من مشاريع البنية التحتية للمطارات. وشملت هذه المشاريع خطة لإعادة تطوير مطار دمشق الدولي بتكلفة تقديرية تبلغ 4 مليارات دولار، إلى جانب أعمال تطوير في مطار حلب، والتعاون مع شركة Flynas لتعزيز الربط الجوي الإقليمي. وتشير هذه المبادرات إلى محاولة لتحديث مرافق المطارات والأنظمة التشغيلية المرتبطة بها بما يتوافق مع المعايير الدولية.

مع ذلك، فإن تحديث البنية التحتية المادية وحده لا يضمن الاندماج في شبكات الطيران العالمية. وعلى المدى المتوسط، يبقى تحقيق تقدم مستدام في الرقابة التنظيمية وممارسات الحوكمة والامتثال لمعايير السلامة عاملًا أساسيًا لاستعادة ثقة شركات الطيران وتوسيع الاتصال الدولي.