في ظل التوقعات المرتفعة للدور الذي يمكن أن تؤديه المصارف السورية في مرحلة إعادة الإعمار، يواجه القطاع المصرفي الخاص في البلاد تحدياً حاسمًا يتمثل في ضعف رأس المال. فإجمالي رأس مال المصارف الخاصة (حقوق الملكية)، وفق تحليلنا للبيانات المالية المنشورة على موقع سوق دمشق للأوراق المالية، ما يزال أقل من مليار دولار، وهو ما يحد من قدرة المصارف على امتصاص الصدمات المالية، وتمويل الواردات، وتوسيع الإقراض. وفي هذا السياق، تبرز إعادة الرسملة بوصفها أحد الأعمدة الرئيسية في جهود إصلاح القطاع المصرفي.

يستعرض هذا المقال الميزانيات العمومية للمصارف السورية الخاصة، ويحلل تركيب الأصول ورأس المال وتوزعهما محلياً وخارجياً، كما يقيّم أثر هذا التوزيع في قدرة المصارف على التمويل، ويعرض مسارات محتملة لإعادة الرسملة.

رأس مال المصارف الخاصة السورية يعادل مصرفاً إقليمياً واحداً فقط

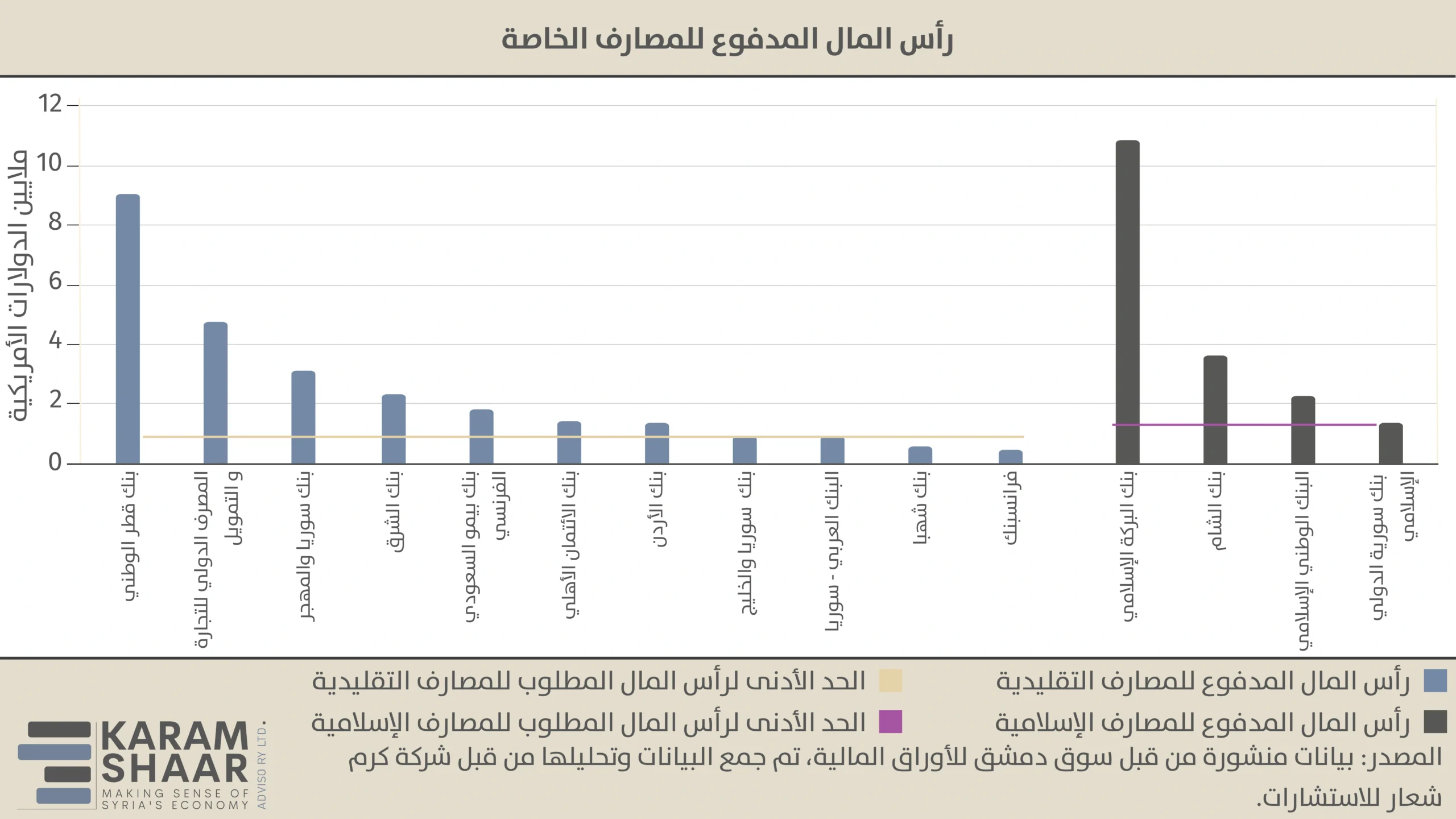

حتى الربع الرابع من عام 2025، بلغ إجمالي حقوق الملكية لجميع المصارف الخاصة السورية 8.7 تريليون ليرة سورية (بالقيمة الإسمية القديمة لليرة)، أي ما يعادل حوالي 795 مليون دولار. ويعادل هذا الرقم تقريبًا حقوق ملكية مصرف واحد في الأردن أو مصر أو تونس، ما يضع القطاع المصرفي السوري بمجمله ضمن الربع الأدنى في قائمة أكبر 100 مصرف عربي.

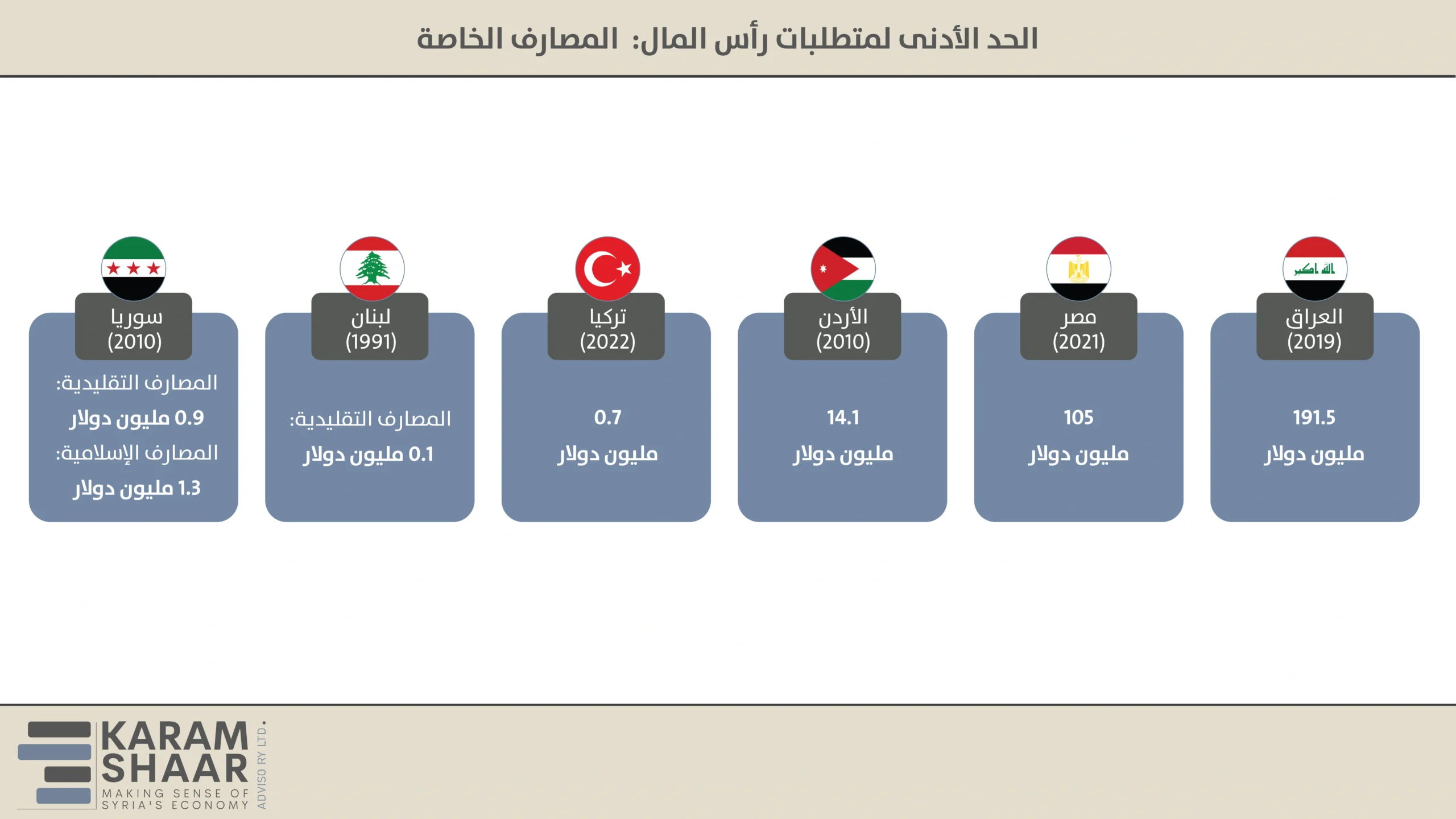

ورغم محدودية قاعدة رأس المال الإجمالية هذه، تلتزم معظم المصارف شكلياً بمتطلبات رأس المال التنظيمية المحلية. إذ يحدد التشريع السوري الحد الأدنى لمتطلبات رأس المال عند 10 مليارات ليرة سورية (بالقيمة الإسمية القديمة لليرة) للمصارف التقليدية (نحو 0.9 مليون دولار)، و15 مليار ليرة سورية (بالقيمة الإسمية القديمة لليرة) للمصارف الإسلامية (نحو 1.3 مليون دولار). تستوفي المصارف الخاصة هذه الحدود أو تتجاوزها، حيث يحتفظ بعضها برأس مال مدفوع يفوق الحد الأدنى المطلوب بعدة مرات.

في عام 2010، كان سعر الصرف 47 ليرة سورية للدولار، أي أن الحد الأدنى لرأس المال كان يعادل 212.7 مليون دولار للمصارف التقليدية و319.1 مليون دولار للمصارف الإسلامية، وهي مستويات كانت متقاربة إلى حد كبير مع المتطلبات المعتمدة لدى الدول المجاورة آنذاك. غير أن هذا الحد لم يُعدّل منذ ذلك الحين. ومع تسارع التضخم وتدهور قيمة العملة خلال سنوات الحرب، تراجعت القيمة الحقيقية المعدلة وفق التضخم لهذا الحد الأدنى بشكل حاد.

ونتيجة لذلك، أصبح الحد الأدنى لرأس المال في سوريا اليوم لا يمثل سوى جزء بسيط من قيمته قبل الحرب بالدولار، كما بقي منخفضاً بشكل استثنائي مقارنةً بالمصارف في الدول المجاورة (باستثناء لبنان الذي يمر بأزمة مصرفية حادة).

كفاية رأس المال: الامتثال لمعايير متقادمة

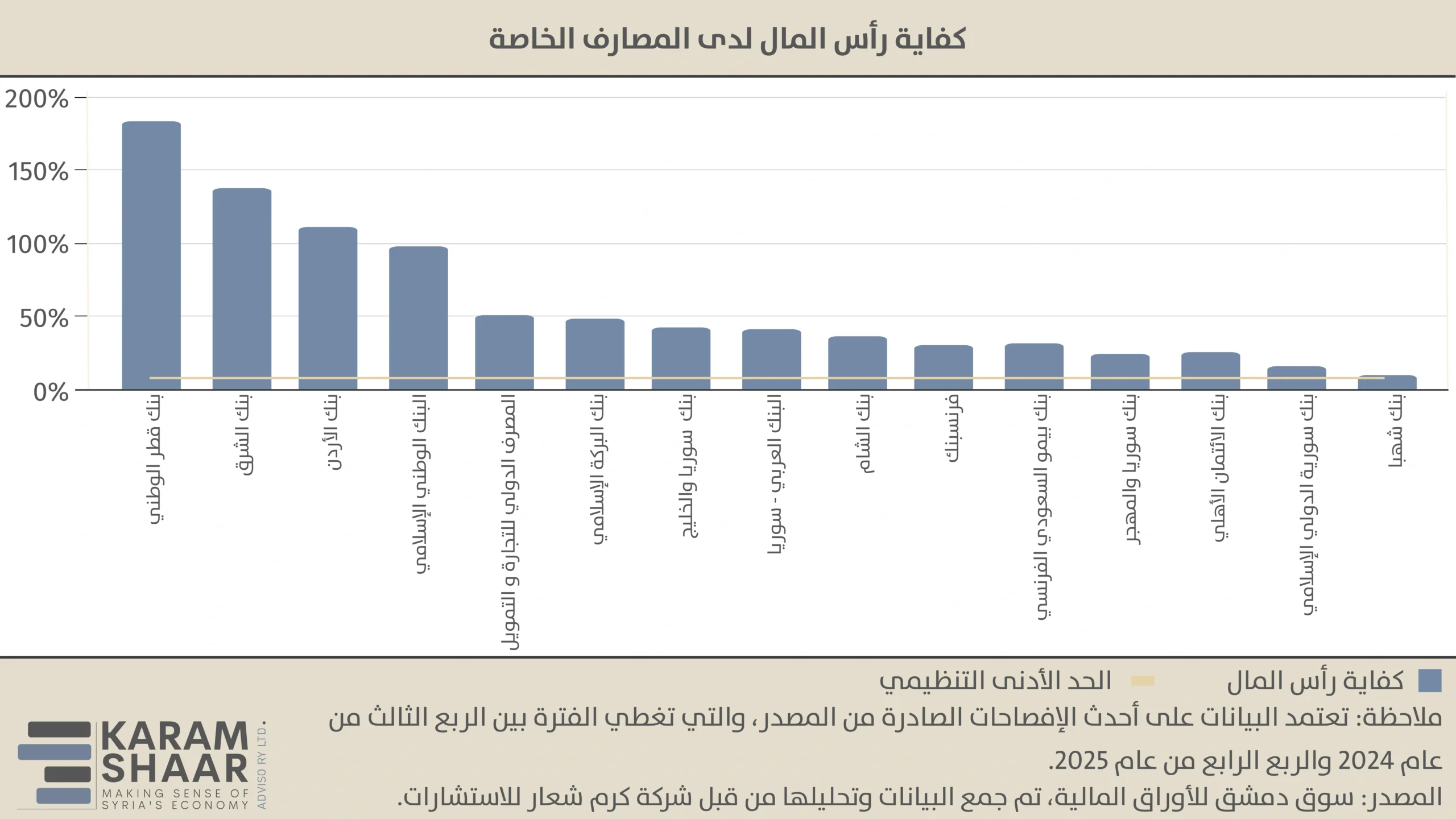

للوهلة الأولى، تبدو المصارف السورية الخاصة وكأنها ذات رسملة مرتفعة للغاية. فحتى الربع الرابع من عام 2025، تُظهر حساباتنا أن نسب كفاية رأس المال لديها تجاوزت بكثير الحد الأدنى التنظيمي الذي يفرضه مصرف سوريا المركزي والبالغ 8%، وكذلك متطلبات لجنة بازل 3 البالغة 10.5%، بل هذه النسبة تجاوزت 100% لدى ثلاثة مصارف. وبالمقارنة مع مؤسسات مالية دولية رائدة، تبدو المصارف السورية أقوى وفق هذا المؤشر، حيث تبلغ نسب كفاية رأس المال نحو 50% في بعض المصارف الخليجية الكبرى، ونحو 17% لدى مصارف أمريكية كبرى مثل JP Morgan وCitibank.

غير أن هذه النسب المرتفعة تعكس في الواقع ضعف الإقراض المصرفي (وهو مقام النسبة)، أكثر مما تعكس عمق رأس المال (وهو بسط النسبة)، ما يؤدي إلى تضخيم النسبة حسابياً دون أن يقابله توسع زيادة حقيقية في رأس المال عالي الجودة. فحتى الربع الثالث من عام 2025، بلغت التسهيلات الائتمانية الصافية 12.3% فقط من إجمالي الأصول لدى المصارف السورية الخاصة، وهي فئة الأصول الأكثر تعرضًا لمخاطر الائتمان وتشكل الجزء الأكبر في احتساب نسبة كفاية رأس المال.

ومن العوامل المهمة التي ينبغي الإشارة إليها أيضاً، استمرار سوريا في تطبيق معايير بازل 2، في حين تفرض بازل 3 متطلبات أكثر صرامة فيما يتعلق بجودة رأس المال، وهذا يعني أن نسب كفاية رأس المال ستكون أقل فعلياً لو جرى احتسابها وفق هذه المعايير الأحدث، حتى مع بقاء هيكل الميزانيات العمومية للمصارف دون تغيير.

أرصدة في الخارج على حساب الإقراض المحلي

خلال سنوات الحرب، زادت المصارف السورية الخاصة أرصدتها وودائعها لدى المصارف الأجنبية—خاصة لدى المجموعات المصرفية الأم التابعة لها—في المقابل خفّضت انكشافها على مخاطر الائتمان داخل السوق المحلية، ما يعكس تشدداً متعمداً في سياسات الإقراض داخل البلاد.

تشير حساباتنا إلى أن متوسط نسبة رأس المال المودع في الحسابات الخارجية إلى إجمالي الائتمان المحلي يبلغ 7,2. بمعنى عملي، مقابل كل ليرة سورية تُمنح كقرض داخل البلاد، تحتفظ المصارف بأكثر من سبع ليرات في حسابات خارجية. ويؤدي هذا التوزيع إلى تقييد كبير لتوسع الائتمان المحلي، وهو ما يتعزز بقيود السيولة التي فرضها مصرف سوريا المركزي منذ عامي 2019–2020.

وتتفاقم المشكلة في بعض الحالات نتيجة صعوبة استرداد جزء من هذه الأموال، ولا سيما لدى المصارف المرتبطة بمجموعات مصرفية لبنانية، إضافةً إلى تردد بعض المصارف في إعادة الأموال إلى الداخل انسجاماً مع سياسات إدارة المخاطر الداخلية لديها.

وتثير هذه الديناميكية تساؤلات حول فعالية الرقابة الاحترازية، ودور مصرف سوريا المركزي في توجيه قرارات توظيف الأصول لدى المصارف بما يتماشى مع أهداف الاستقرار المالي والنمو الاقتصادي.

دور المساهمة المحلية في إعادة الرسملة

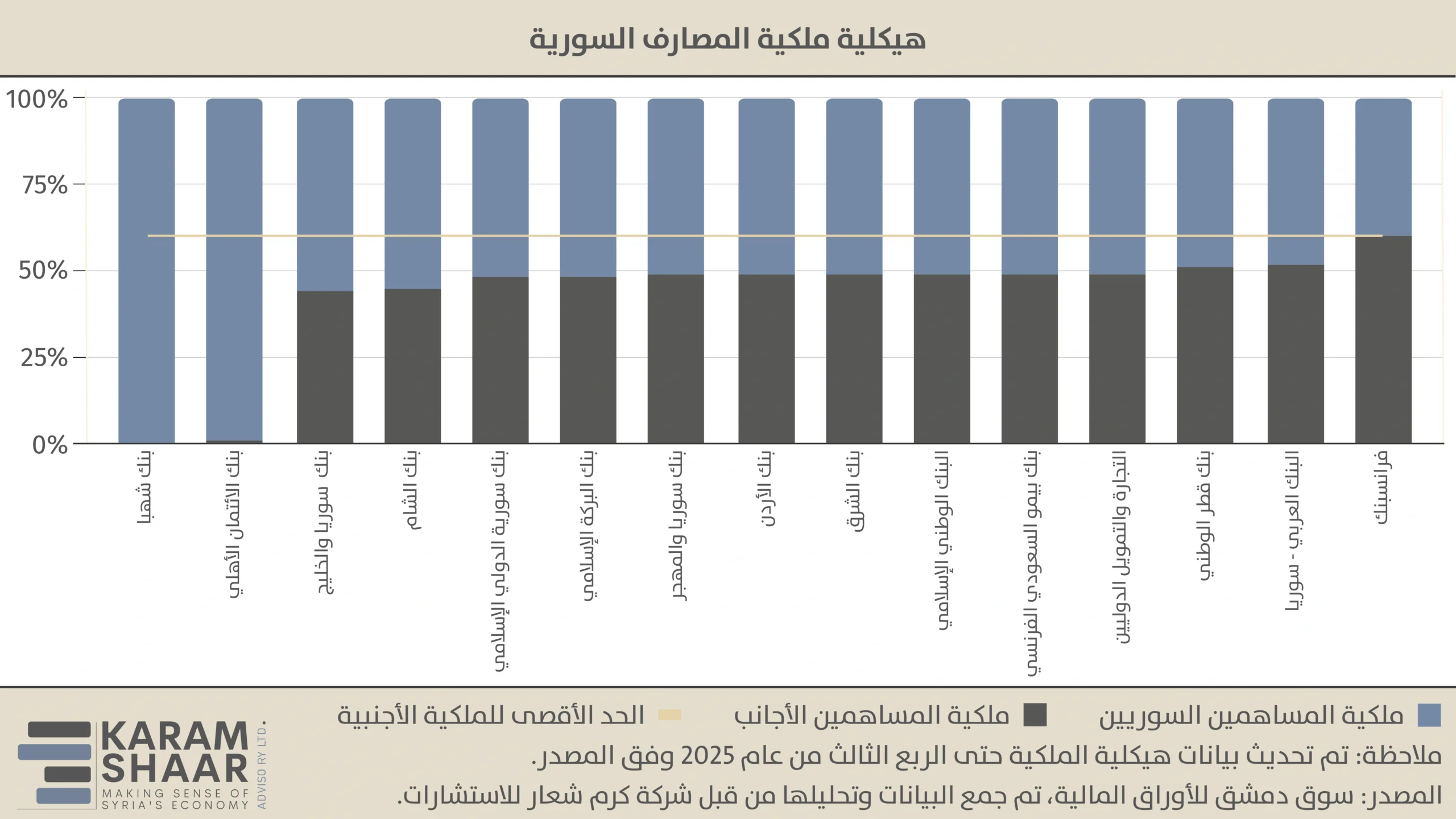

تحد قيود الملكية الأجنبية من إمكانية الاعتماد على المستثمرين الخارجيين وحدهم في عملية إعادة الرسملة، ما يجعل تعزيز المشاركة المحلية أمراً لا مفر منه.

فبموجب التشريع السوري، يبلغ الحد الأقصى لملكية غير السوريين في المصارف الخاصة 49%، وترتفع النسبة إلى 60% إذا كانت المجموعة المصرفية الأم في الخارج هي المساهم الأكبر. وباستثناء بنك الائتمان الأهلي وشهبا بنك—وهما مصرفان مملوكان بالكامل لسوريين— تتراوح الملكية الأجنبية في معظم المصارف بين 44% و60%، والنسبة الأكبر من هذه الملكية تعود لشريك استراتيجي. ويترك ذلك هامشاً محدوداً لزيادة رأس المال عبر المشاركة الأجنبية وحدها.

في المقابل، لا يفرض التشريع سقفاً قانونياً للملكية المحلية. إذ تتوزع ملكية الأسهم بين أشخاص طبيعيين و اعتباريين سوريين ومؤسسات القطاع العام، الذي يمتلك 5.2% من إجمالي رأس مال المصارف الخاصة. ونظراً لوجود سقف على الملكية الأجنبية، فإن أي استراتيجية لإعادة الرسملة يجب أن تعتمد على تعبئة رأس المال المحلي إلى جانب المشاركة الأجنبية.

في ضوء هذه القيود، ينبغي أن تبدأ عملية إعادة الرسملة بإجراء تنظيمي. حيث ينبغي لمصرف سوريا المركزي رفع الحد الأدنى لمتطلبات رأس المال لتعويض تراجع قيمة الليرة السورية خلال سنوات الصراع، مع تحديد مهلة امتثال واضحة وكافية تٌراعي الصعوبات التي تواجهها المصارف.

وفيما يتعلق بالملكية الأجنبية، يمكن للسلطات التشاور مع المجموعات المصرفية الأم لتغطية حصتها النسبية من أي زيادة في رأس المال، أو تسهيل بيع الأسهم لمستثمرين أجانب مهتمين. وقد أُعلن مؤخرًا عن طلب استحواذ تقدمت به شركة Estithmar Holding، للاستحواذ على حصة أغلبية في شهبا بنك، وعلى حصة تبلغ 30% في بنك سورية الدولي الإسلامي، ويبقى ذلك رهناً بالحصول على الموافقات التنظيمية.

أما على الصعيد المحلي، فتوجد عدة آليات ممكنة للقيام بإعادة الرسملة. حيث يمكن للمصارف رسملة الأرباح المحتجزة عبر توزيع أسهم مجانية بدلًا من الأرباح النقدية، كما يمكن تقديم حوافز لكبار المودعين لتحويل الودائع طويلة الأجل إلى أسهم تمثل حصص ملكية في المصارف، مما يخفف الضغوط على السيولة ويعزز في الوقت نفسه قاعدة رأس المال. ويمكن للحكومة أيضاً زيادة مشاركة الجهات العامة، بما في ذلك الصندوق السيادي السوري وصندوق التنمية السوري، مع إتاحة إمكانية إعادة بيع هذه الحصص لاحقًا للمساهمين المؤسسين.

في نهاية المطاف، يعتمد نجاح أي استراتيجية لإعادة الرسملة على تنسيق الجهود بين الجهات التنظيمية والحكومة وإدارات المصارف والمودعين ضمن إطار شفاف يركز على الاستقرار المالي.