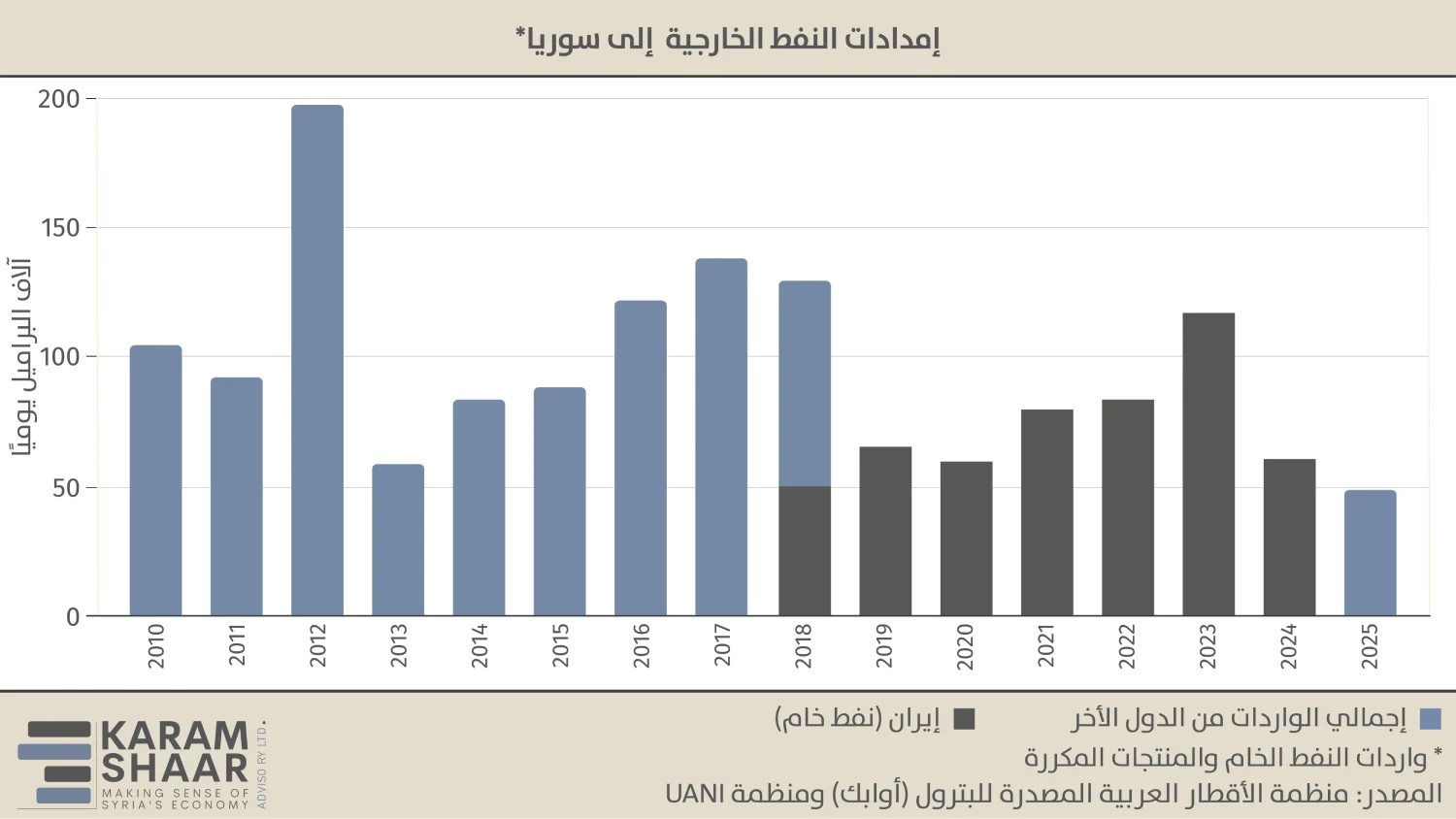

شهدت سوريا، عشية انهيار نظام الأسد في كانون الأول 2024، حادثة لافتة تمثلت في قيام ناقلة نفط إيرانية كانت متجهة إلى سوريا بالاستدارة والعودة في البحر الأحمر. وبعد أن كانت سوريا مُصدِّرًا للنفط، بإنتاج يقارب 150 ألف برميل يوميًا عام 2010، اعتمدت خلال سنوات الحرب على واردات النفط الإيرانية. وبين عامي 2011 و2024، أفادت تقارير بأن إيران وفّرت ما قيمته نحو 14 مليار دولار من النفط ومشتقاته، بمتوسط يقارب 78.5 ألف برميل يوميًا خلال السنوات الخمس الأخيرة من حكم نظام الأسد، وذلك عبر خطوط ائتمان. وأدى سقوط الأسد إلى الانهيار الفوري لهذه التوريدات، ما تسبب بنقص حاد وأجبر سوريا على البحث عن مصادر بديلة لتوريد النفط.

استجابت حكومة تصريف الأعمال، التي تشكلت بعد سقوط النظام، للأزمة، وأعلنت في 20 كانون الثاني 2025 عن عدة مناقصات لاستيراد 4.2 ملايين برميل من النفط الخام ونحو 2.8 ملايين برميل من المنتجات المكررة. غير أن جميع المناقصات لم تستقطب أي عروض مهمة تذكر، إذ ظل الموردون الرئيسيون مترددين في الدخول بترتيبات مالية مع السلطات السورية الجديدة، ولا سيما في ظل استمرار العقوبات في ذلك الوقت.

أشارت تقارير إلى أن الحكومة العراقية استأنفت، في مطلع كانون الثاني، تزويد سوريا بالنفط ضمن آلية قائمة منذ عهد النظام السابق، وبكميات قُدّرت بنحو 33 ألف برميل يوميًا، وذلك عقب إشارات من الولايات المتحدة وتركيا شددت على أهمية هذه الخطوة في دعم الإدارة السورية الجديدة. ولم يُكشف عن الكميات الجديدة، كما لم تُقدَّم معلومات إضافية حول استمرار هذه الواردات. وتعزز هذا الغموض بعدما نفت وزارة النفط العراقية وجود مثل هذه الإمدادات من الأساس، رغم عدم وضوح ما إذا كان هذا النفي يهدف إلى تجنيب العراق مخاطر محتملة مرتبطة بالعقوبات.

وسعيًا لتأمين إمدادات قصيرة الأجل، أبرمت الحكومة اتفاقًا عاجلًا مع قوات سوريا الديمقراطية في أواخر شباط 2025. وتباينت المصادر حول الكميات الموردة من حقول الحسكة ودير الزور إلى مناطق سيطرة الحكومة، إلا أن التقديرات تراوحت بين 5 آلاف و15 ألف برميل يوميًا. وجُدِّد هذا الاتفاق، الذي يمتد لثلاثة أشهر، في حزيران 2025.

بالتوازي، ومع بدء تخفيف العقوبات، أعلنت السلطات في آذار 2025 عن مناقصات إضافية لشراء 7 ملايين برميل من النفط الخفيف. وأُعيد الإعلان عن المناقصة نفسها في حزيران. كما أعلنت وزارة الطاقة عدم صدور أي نتائج لتلك المناقصة، ما يشير إلى عدم تلقي عروض. أما أحدث مناقصة، التي أُعلنت في تشرين الثاني، فكانت تكرارًا للمناقصات السابقة؛ غير أن يوسف قبلاوي، المدير العام للشركة السورية للنفط، كشف أن المناقصة رُسّيت على شركة لم يُفصح عن اسمها.

هذه الكميات غير كافية لسد فجوة الطلب المحلي. ولذا اتجهت سوريا لاحقًا إلى روسيا لتأمين النفط، حيث أفيد بوصول أول شحنة في أوائل آذار. وبحلول نهاية تشرين الأول 2025، كانت روسيا قد أرسلت 17 شحنة بإجمالي يزيد على 15.7 مليون برميل، هذا ولم نعثر على أي أدلة على إمدادات الروسية خلال تشرين الثاني وكانون الأول.

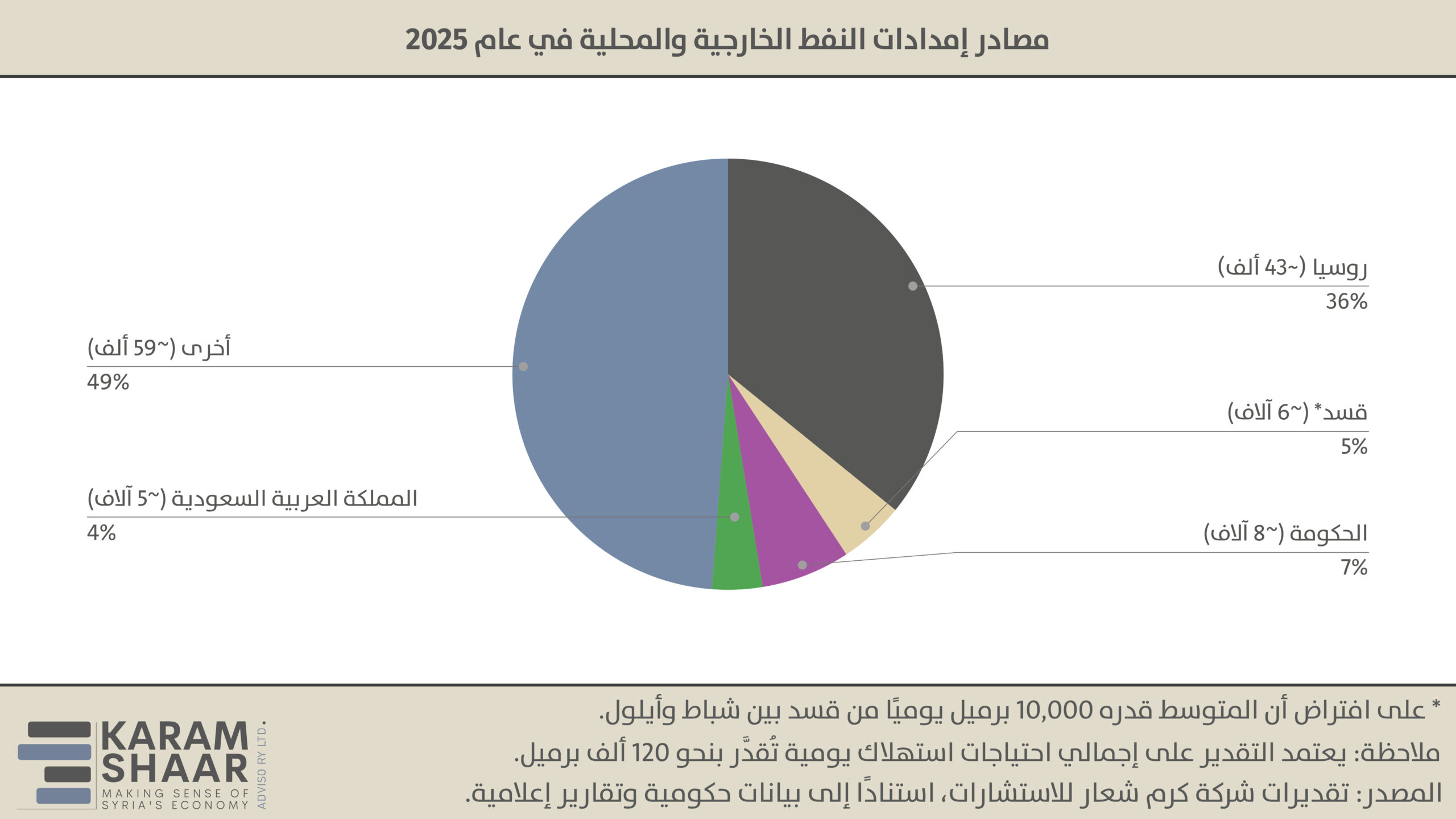

أصبحت روسيا المورد الخارجي المهيمن لسوريا بعد توقف الإمدادات الإيرانية، إذ وفّرت نحو 58 ألف برميل يوميًا من النفط الخام بين آذار وتشرين الأول 2025. وفي المقابل، منحت السعودية 1.65 مليون برميل من النفط الخفيف في تشرين الثاني، في إطار جهود دعم التعافي الاقتصادي للحكومة السورية. ومع وصول النفط السعودي، حصلت سوريا على إمدادات إضافية بنحو 27.5 ألف برميل يوميًا، تكفي حتى نهاية العام، وفقًا لقبلاوي.

وبصورة منفصلة، تسيطر الحكومة على عدد من الحقول النفطية في غرب الفرات والبادية يُقدَّر إنتاجها بنحو 8 آلاف برميل يوميًا، بحسب وزير الطاقة، الذي كشف أيضًا أن إجمالي الاحتياجات الاستهلاكية يُقدَّر بنحو 120 ألف برميل يوميًا.

بلغ الاتفاق مع قوات سوريا الديمقراطية، الذي جُدِّد في حزيران 2025، تاريخ استحقاقه بحلول تشرين الأول. وكان من المتوقع أن تشهد هذه الفترة خطوات ملموسة نحو انتقال يشمل تسليم حقول دير الزور إلى الحكومة السورية، إلا أن ذلك لم يتحقق. ولم تصدر أي إعلانات بشأن تجديد الاتفاق المنتهي. وفي وقت لاحق، كشف أحمد يوسف، الرئيس المشارك للهيئة المالية في الإدارة الذاتية الديمقراطية لشمال وشرق سوريا، أن دمشق أوقفت إمدادات النفط من الحقول الخاضعة لسيطرة الأكراد التي كانت قد بدأت في شباط. وقد عُوِّض النقص الناتج عن توقف نفط قوات سوريا الديمقراطية بأكثر منها عبر المنحة السعودية طوال ما تبقى من عام 2025، ما عزز موقع الحكومة السورية التفاوضي مع قوات سوريا الديمقراطية.

علاوة على ذلك، أشار تقرير خلال عام 2025 إلى توسع تهريب المنتجات النفطية المكررة من لبنان إلى سوريا. فقد ارتفعت واردات لبنان من المشتقات النفطية بنسبة 39% في النصف الأول من عام 2025، أي بزيادة تقارب 38 ألف برميل يوميًا مقارنة بالفترة نفسها من عام 2024، وهو ما يفوق بكثير نمو الطلب المحلي اللبناني. ويتوافق التقرير مع نتائجنا (انظر الرسم البياني أعلاه)، إذ يشير إلى أن نحو 59 ألف برميل يوميًا تبقى مجهولة المصدر، ما يبرز الدور الكبير للتهريب والتجارة غير المشروعة في سد فجوة الطلب على النفط ومشتقاته. وقد تشمل مصادر محتملة أخرى لتوريد المنتجات النفطية الشركات التي كانت تؤمن الطلب في شمال غربي سوريا قبل عام 2025، والتي بقيت نشطة بل توسعت في مختلف أنحاء البلاد بعد سقوط النظام.

وزاد من تعقيد المشهد استئناف الحكومة السورية تصدير النفط، وهي خطوة أساءت وسائل إعلام عديدة تفسيرها بوصفها عودة إلى حالة الصادرات الصافية لما قبل الحرب. غير أن تخفيف العقوبات عقب سقوط النظام أتاح للحكومة العودة إلى الأسواق الدولية كمُصدِّر، لا بسبب فائض في الإمدادات، بل نتيجة ضعف القدرة التكريرية.

في حزيران 2025، جرى تصدير شحنة بنحو 256 ألف برميل (29,871 طنًا) من النافتا عبر مرفأ بانياس. ورغم بقاء الوجهة غير معلنة رسميًا، تشير أبحاثنا إلى أن الشحنة كانت متجهة إلى يوروبورت روتردام في هولندا، استنادًا إلى بيانات تتبع السفن. وتبع ذلك تطور أكثر أهمية في أيلول 2025، حين شحنت سوريا 600 ألف برميل من النفط الخام الثقيل عبر مرفأ طرطوس. وأُفيد بأن المشتري هو شركة B SERVE ENERGY DMCC، وهي كيان غير معروف تقريبًا ولا يمتلك سجلًا تجاريًا سابقًا. ورغم أن تقارير إعلامية أولية ربطت الصفقة خطأً بشركة BB Energy، وهو خطأ صححته لاحقًا وكالة رويترز، فإن تتبع الحركة الفعلية للشحنة يشير إلى ارتباط مختلف. ووفق تحقيقنا، جرى تحميل النفط على ناقلة Nissos Christiana، التي تديرها شركة Kyklades Maritime Corporation، المعروفة بسجلها في استئجار السفن لصالح مجموعة فيتول. واللافت أن الوجهة النهائية للسفينة كانت ساروك في إيطاليا، حيث تقع مصفاة سارلوكس التي تديرها شركة فيتول بعد استحواذ جزئي عام 2024. ولم تخالف مثل هذه العمليات أي عقوبات مفروضة على سوريا، في ظل تعليق قانون قيصر ورفع عقوبات الاتحاد الأوروبي.

ومع التدهور الكبير لمصفاة حمص المتخصصة في معالجة النفط الثقيل، يصبح جزء من هذا النفط غير قابل للاستخدام محليًا. ويتيح تصديره توليد عملات صعبة تُستخدم لاستيراد وقود مكرر أو نفط خفيف لمعالجته في مصفاة بانياس. ورغم ذلك، يظل مصدر النفط المُصدَّر غير واضح رسميًا، علمًا بأن معظم النفط الثقيل في سوريا يقع في الشمال الشرقي، إلى حد كبير خارج السيطرة الحكومية المباشرة حاليًا.

خلال عام 2025، حصلت سوريا على النفط عبر قنوات متعددة، شملت الخام الروسي، والمساعدة السعودية، وإمدادات قوات سوريا الديمقراطية، والإنتاج المحلي المحدود، وشبكات التهريب الإقليمية. ورغم هذا التنويع، عجزت البلاد عن تأمين إمدادات طاقة موثوقة، ويرجع ذلك أساسًا إلى عدم قدرتها على شراء النفط بحرية في الأسواق الدولية عبر المناقصات، وهي مشكلة يُرجح أن تتراجع مع الرفع الأخير لقانون قيصر، لكنها لن تختفي تمامًا في ظل استمرار انفصال سوريا عن النظام المصرفي العالمي. وإضافة إلى ذلك، ثبت عدم استقرار ترتيبات الإمداد القائمة، كما يتضح من توقف الاتفاق مع قوات سوريا الديمقراطية، والطابع الاستثنائي لمنحة السعودية، واحتمال تعرض دمشق لضغوط من الإدارة الأمريكية بشأن الاعتماد على الإمدادات الروسية، ما قد يدفعها إلى البحث عن مصادر بديلة.

يتطلب تحقيق إمدادات أكثر استدامة أن تُبرم دمشق بسرعة اتفاقًا شاملًا مع قوات سوريا الديمقراطية، إما لاستعادة السيطرة الموحدة أو للتوصل إلى اتفاق تقاسم إنتاج حول الموارد الوطنية. وبحسب وزير الطاقة السوري، تنتج قوات سوريا الديمقراطية حاليًا ما بين 80 ألفًا و110 آلاف برميل يوميًا. ومع استنفاد المساعدة السعودية إلى حد كبير، واستمرار المفاوضات مع قوات سوريا الديمقراطية، تواجه سوريا منعطفًا حرجًا قد يؤدي إلى تجدد أزمة نقص المحروقات في مطلع عام 2026، ولا سيما في ظل توقع ارتفاع مستقبلي في الاستهلاك. وبناءً عليه، سيعتمد مستقبل البلاد إلى حد كبير على مآلات المحادثات بين دمشق وقوات سوريا الديمقراطية، إلى جانب مفاوضات موازية مع العراق لتفعيل خط أنابيب كركوك–بانياس، والتي سيجري تناولها في أعداد لاحقة من سوريا بالأرقام.