في تموز 2025، طرحت السلطات السورية للنقاش مسودة قانون تقدّم أكثر إصلاح ضريبي جوهري منذ عقود في سوريا. ومن المتوقع دخوله حيِّز التنفيذ مطلع 2026. يقترح المشروع استبدال النظام المجزأ المثقل بالرسوم الذي ساد سنوات الحرب، بمدوّنة ضريبية أبسط تقوم على معدلات موحّدة، وإعفاءات مرتفعة، ونهج موحّد في التعامل مع الدخل. ألغى المشروع النظام الجدولي المعتمد بموجب القانون رقم 24 لعام 2003—الذي فصل الأجور وأرباح الأعمال والدخل الرأسمالي في فئات منفصلة—وجمع جميع مصادر صافي الدخل في إطار واحد.

تسعى الحكومة عبر هذا الإصلاح إلى تقديم نموذج موحّد وبسيط وتنافسي، بما ينسجم مع المبادئ التي شدّد عليها وزير المالية محمد يسر برنية عند عرض المسودة. ويستند تقييمنا هنا إلى التعديلات المقترحة علناً ونسخة من مسودة قانون ضريبة الدخل حصل عليها فريقنا.

تبسيط الضرائب

كان النظام الضريبي قبل 2025 مجزأً وقديماً، قائماً على ضرائب دخل جدولية، وتقديرات عشوائية مقطوعة، ورسوم حرب متكاثرة. وبحلول 2024، انهارت نسبة الضرائب المباشرة لتشكّل 11% فقط من الإيرادات الحكومية المتوقعة، فيما جاء أكثر من نصف الإيرادات من الضرائب غير المباشرة التنازلية، مثل ضرائب المبيعات والرسوم الجمركية و”رسم إعادة الإعمار”. كان النظام يُعتبر على نطاق واسع نظاماً غامضاً وغير عادل، يثقل كاهل الأجور والاستهلاك أكثر من الأرباح أو الثروة، وهو ما تناولته ثلاث تقارير سابقة حول النظام الضريبي السوري (انظر المقالات 1, 2, و 3).

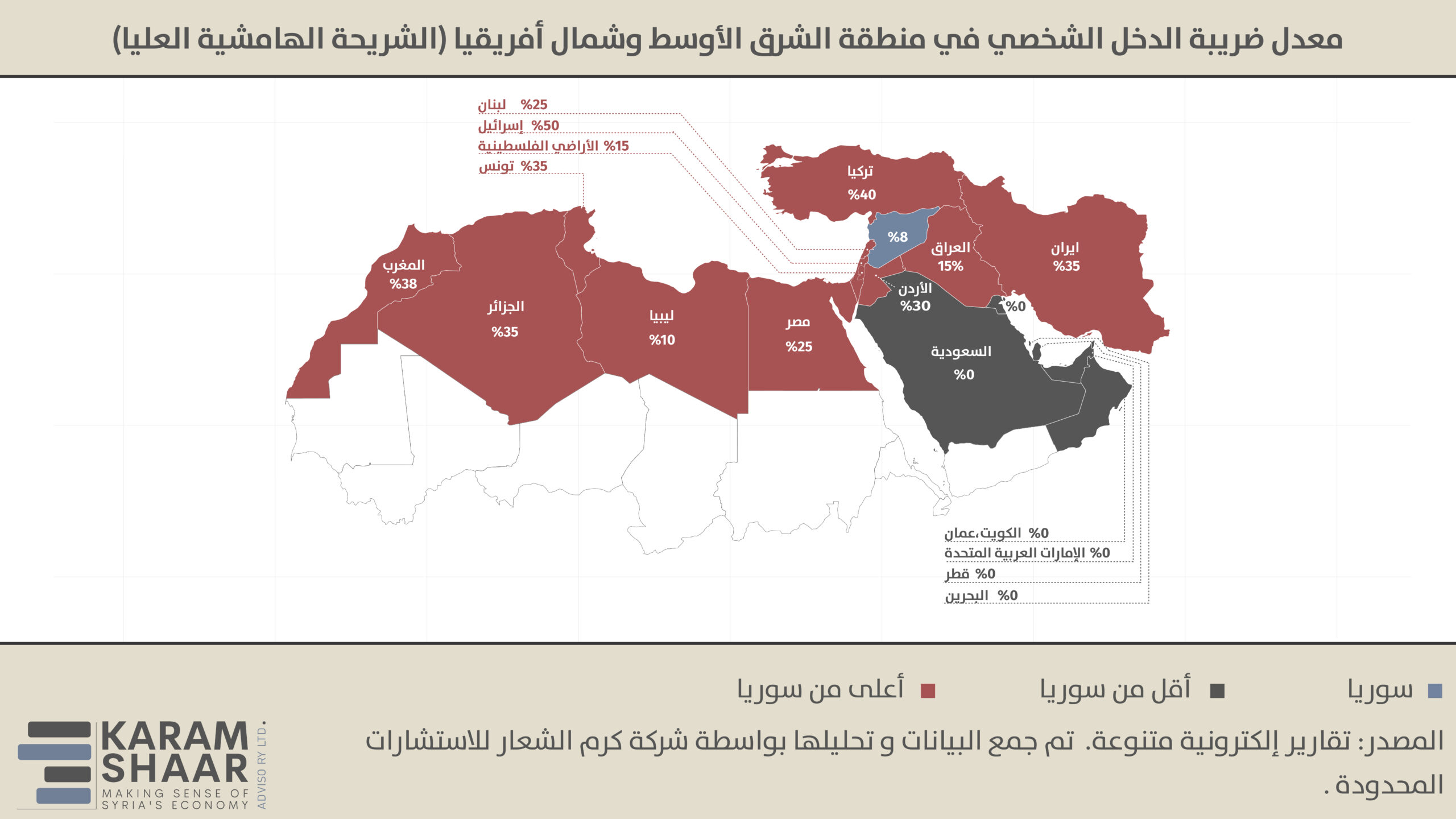

قدّم مشروع القانون تغييرات واسعة. للأفراد، استُبدلت ضريبة الدخل الشخصي (PIT) بعتبة إعفاء مقدارها 60 مليون ليرة سورية سنوياً (نحو 5,200 دولار)، لا تُفرض دونها أي ضريبة. تعفي هذه العتبة كحد أدنى 90% من السكان تحت خط الفقر، وجميع العاملين بالحد الأدنى للأجور البالغ 750 ألف ليرة سورية (65 دولار) شهريًا المعتمد في حزيران 2025. وفوق العتبة، تُفرض ضريبة بمعدل 6% على أول 5 ملايين ليرة (435 دولار) و8% على ما يتجاوز ذلك. ويضع هذا الهيكل معدل ضريبة الدخل الشخصي في سوريا ضمن الأدنى على مستوى المنطقة، مقارنة بالدول الأخرى التي تفرض هذه الضريبة.

بالإضافة إلى الإعفاء العام، يمكن للمكلّفين خصم نفقات محددة: 6 ملايين ليرة (520 دولار) للزوج غير العامل، 8 ملايين ليرة (695 دولار) لكل طفل معال، إضافة للتكاليف المثبتة للرعاية الصحية والتعليم وإيجار السكن وفوائد القروض.

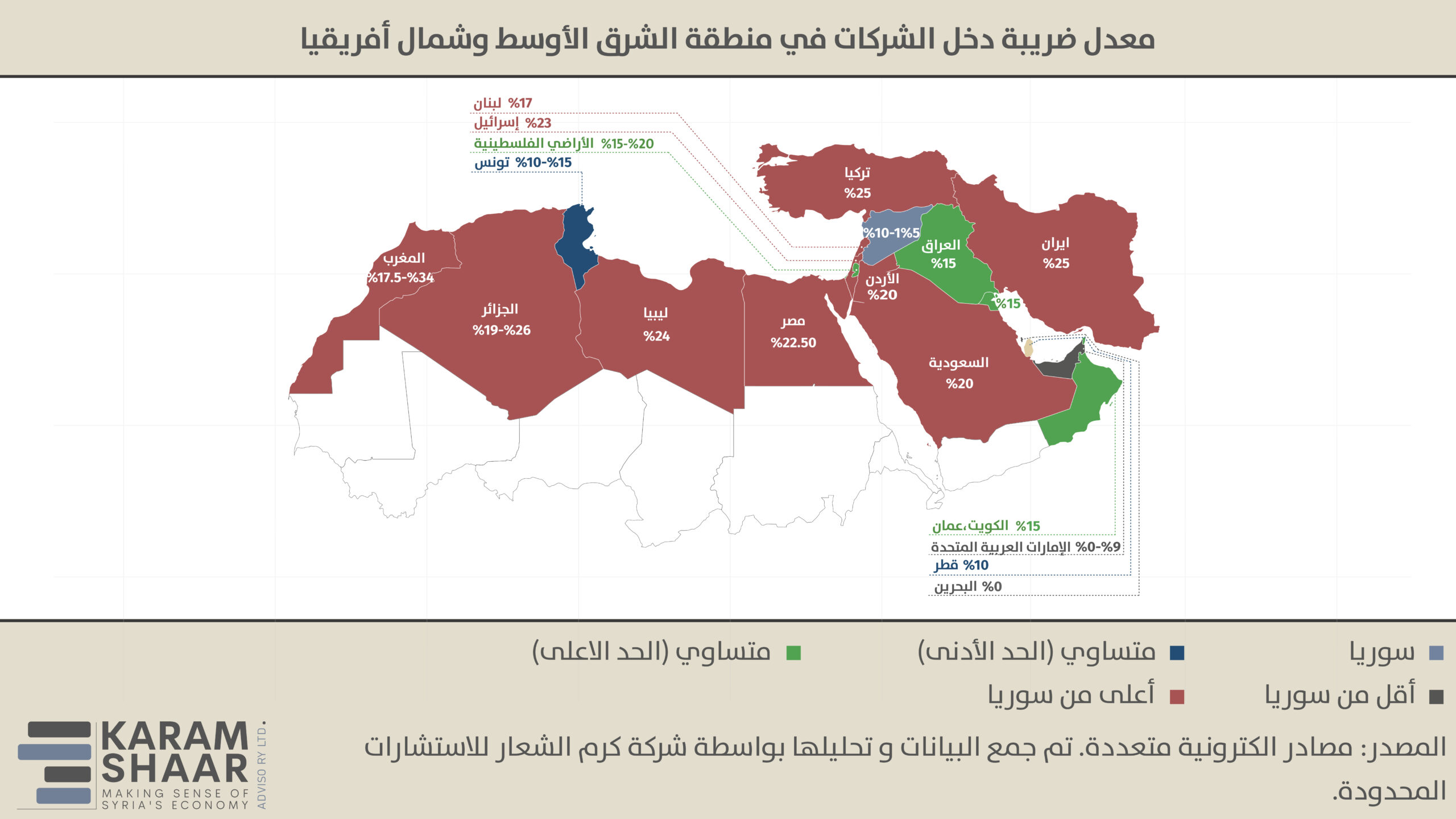

أما بالنسبة للشركات، فقد تم توحيد ضريبة دخل الشركات بمعدلين ثابتين : 10% لقطاعات الصناعة، الصحة، التعليم، الاستشارات، التكنولوجيا، التدريب، والطيران، و15% لبقية القطاعات. تبقى الزراعة معفاة كالمعتاد. وتُعفى توزيعات الأرباح للشركات المحلية وبعض فئات دخل المستثمرين الأجانب. وتُفرض ضريبة 10% على معظم الأرباح الرأسمالية، فيما تبقى العقارات خاضعة لقانون خاص بمبيعاتها.

يلغي القانون لجان التقدير الضريبي “الجزافي” (المقطوع)، التي حدّدت منذ زمن التزامات صغار التجار، واستبدلها بإقرارات ذاتية تُقدّم عبر بيانات مبسطة أو ميزانيات كاملة وفق حجم المؤسسة. كما وحّد وألغى رسوماً حربية مثل “طابع الشهيد” و”طابع المجهود الحربي” و”رسم إعادة الإعمار”.

إدارياً، يقترح الإصلاح نقلة رقمية: تقديم الإقرارات الكترونياً، فواتير الكترونية، إيصالات مرمزة QR، ووحدات امتثال رقمية متطورة. كما ينشئ محاكم ضريبية متخصصة. ورغم أنّ المشروع يوجب على السلطة الضريبية تبرير الادعاءات بالدخل غير المصرح به، يبقى العبء على المكلف لإثبات حساباته، وهي آلية قد تمنح حماية أقوى إن طُبّقت بعدالة.

مقارنة بين النظام الحالي والمقترح لعام 2026

| الجانب | النظام السابق | النظام الجديد المقترح (2026) |

| ضريبة الدخل الشخصي PIT |

|

|

| ضريبة دخل الشركات CIT |

|

|

| المشروعات الصغيرة |

o %10 حتى 10 مليون ل.س o %14 حتى 30 مليون. o %18 حتى 100 مليون. o %22 حتى 500 مليون. %25 فوق 500 مليون. |

|

| الزراعة | معفاة، لكن مع ضرائب غير مباشرة ومخفية (ضريبة على رؤوس الحيوانات، مبيعات المنتجات الزراعية) | معفاة بالكامل (0%)

الضرائب غير المباشرة المحتملة غير واضحة |

| رأس المال ودخل الاستثمار |

|

|

| الرسوم والرسوم الإضافية |

|

|

| الإدارة الضريبية |

|

|

المخاطر والتحديات

تتضح مزايا هذا النموذج سريعاً:

أولاً، يقدّم الإصلاح تخفيفاً فورياً للأسر عبر إعفاء معظم أصحاب الأجور من الضريبة. ونظراً لأن الغالبية العظمى من السوريين يعيشون في الفقر، فإن إعفاء أصحاب الدخول المنخفضة والمتوسطة من الضريبة المباشرة يعالج في آنٍ واحد الضائقة الاقتصادية والواقع السياسي.

ثانياً، عبر خفض معدلات ضريبة الشركات إلى واحدة من أدنى المستويات في المنطقة—حيث تتراوح بين 10 و 15% مقارنة بـ17% في لبنان و20% في الأردن و25% في تركيا—صُمِّم الإصلاح صراحة لجذب رؤوس الأموال. وقد تهدف الإعفاءات على الأرباح الموزعة وبعض فئات دخل المستثمرين الأجانب إلى استقطاب أموال المغتربين وتشجيع إعادة استثمارها في الاقتصاد الرسمي.

ثالثاً، يهدف تبسيط الإدارة ورقمنتها إلى استبدال اللجان الغامضة، وآليات التنفيذ التقديرية للنظام القديم بإجراءات شفافة تستند إلى القواعد. ويقدّم ذلك فرصة لإعادة بناء الثقة العامة بالمؤسسات المالية بعد سنوات كان يُنظر فيها إلى الضرائب بوصفها عشوائية وفاسدة ومنفصلة عن الخدمات العامة. ومن خلال إلغاء الرسوم المتداخلة وتبسيط الامتثال، يقلّل الإصلاح أيضاً العبء الإداري على الشركات، ما قد يشجّع على الانتقال إلى الاقتصاد الرسمي وتحسين بيئة الاستثمار.

وبمجملها، تهدف هذه الإجراءات إلى توجيه رسالة مفادها أنّ سوريا منفتحة على الأعمال وجادة في دعم تعافٍ يقوده القطاع الخاص.

ومع ذلك، فإن المخاطر كبيرة بالقدر نفسه. وأبرزها الاستدامة المالية. فمع هذا الحد المرتفع للإعفاء وهذه المعدلات المتدنية، ستبقى ضريبة الدخل على الأفراد ذات إيرادات شبه معدومة، ما يترك الحكومة معتمدة بالكامل تقريباً على ضريبة دخل الشركات التي تدفعها قلة من الشركات الرسمية. حيث تعتبر نسبة الإيرادات الضريبية إلى الناتج المحلي الإجمالي في سوريا من الأدنى عالمياً بأقل من 5% عام 2024—مرشحة للتراجع أكثر مع هذا النموذج. في المقابل، تبلغ هذه النسبة مستويات أعلى بكثير في دول الشرق الأوسط وشمال أفريقيا غير النفطية مثل تونس (34%) والأردن (17%) ومصر (14%)، بينما في تركيا نحو 23%، ويبلغ متوسط هذه النسبة 34% في دول منظمة التعاون الاقتصادي والتنمية (OECD)، بحسب البنك الدولي، فإن نسبة 15% من الناتج المحلي الإجمالي هي نقطة مفصلية؛ فبمجرد أن تبلغها دولة ما فإنها غالباً ما تشهد قفزات أسرع في تحقيق نمو اقتصادي شامل.

حتى إذا تحقق الاستثمار، فإن معدل 15% الثابت على الأرباح لن يولّد إيرادات تكفي بأي شكل لتغطية تكاليف إعادة الإعمار. يقوم الإصلاح على فرضية أن المعدلات المنخفضة ستدفع النمو وتوسّع القاعدة الضريبية في النهاية، لكن على الأقل في الأمد القصير، تواجه الدولة خطر نقص التمويل الحاد.

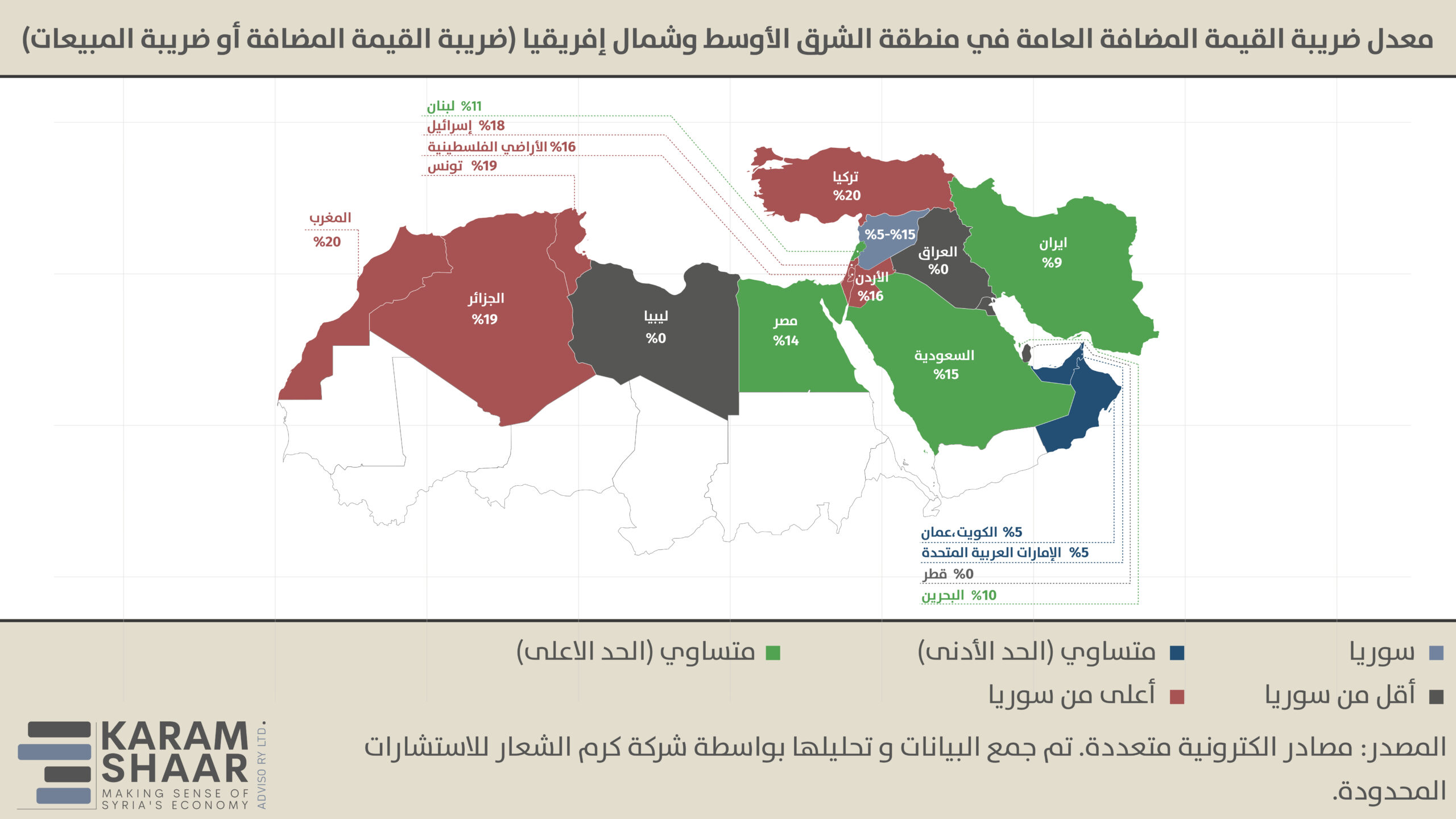

ضريبة المبيعات الشبيهة بالقيمة المضافة

في محاولة لتعويض محدودية إيرادات التي يوفرها إطار ضريبة الدخل الجديد،

وزعت وزارة المالية في 23 أيلول/سبتمبر 2025 مشروع قانون ضريبة مبيعات، يشبه ضريبة القيمة المضافة (VAT). يقترح المشروع معدل عام يبلغ 5% على معظم السلع والخدمات، مع «ضرائب خاصة» تصل إلى 15% على بعض السلع والخدمات الكمالية وعالية القيمة. وتخضع سلع معينة لمعدلات أعلى، مثل منتجات لحم الخنزير ومشتقاته (45%) والمشروبات الكحولية (84%). وستحل ضريبة المبيعات هذه عملياً محل ضريبة الاستهلاك السابقة (المرسوم التشريعي 11 لعام 2015) التي كانت تفرض رسوماً مجزأة بأسلوب الرسوم الانتقائية على قائمة محدودة من السلع والخدمات.

يُعد إدخال ضريبة المبيعات تطوراً إيجابياً في سياق التعافي بعد النزاع. فقد أظهرت تجارب دول هشة مثل ليبيريا ومالاوي ونيبال وجزر سليمان أن إدخال أو تعزيز ضريبة القيمة المضافة والرسوم الجمركية/الانتقائية كان محورياً في تحقيق زيادات مستدامة في الإيرادات. لكن في حالة سوريا، ضريبة المبيعات هذه ليست ضريبة قيمة مضافة كاملة، إذ تُفرض بشكل رئيسي في نقطة البيع النهائية بدلاً من كل مرحلة إنتاجية.

مع ذلك، يثير نظام الضرائب السوري المعاد تصميمه مخاوف إضافية. حيث يبدو أنّ حد الإعفاء البالغ 60 مليون ليرة سورية سنوياً (نحو 5,200 دولار أمريكي) لضريبة الدخل قد وُضع بشكل اعتباطي ومنفصل عن واقع توزيع الدخول في البلاد، من دون وضوح بشأن ما إذا كان سيُراجع لاحقًا أو متى. وبالمثل، لا يظهر مبرر واضح لتمييز بعض القطاعات «الأولوية» بمعدل 10% للشركات مقابل 15% لغيرها. تبدو المعايير انتقائية، ولا تبرز أي إستراتيجية متماسكة تربط السياسة الضريبية بأهداف التنمية الوطنية، كما يحيط الغموض بعملية إعداد التشريع. فمن غير الواضح ما إذا كانت وزارة المالية قد استعانت بخبرة تقنية دولية، أو استندت إلى دروس حول الإصلاحات ضريبية في دول خارجة حديثاً من نزاعات، وهو ما يثير الشكوك حول استناد الإصلاح إلى أفضل الممارسات.

التحديات الإدارية لا تقل خطورة. إذا دخل النظام حيّز التنفيذ في كانون الثاني/يناير 2026، فلدى الموظفين بضعة أسابيع فقط للتكيّف معه. قد يفتقر العاملون في المؤسسة الضريبية إلى التدريب الكافي للتعامل مع التحول نحو التصريح الذاتي والرقابة الرقمية، ما يهدد بتطبيق القوانين بشكل متفاوت وخلق اختناقات بيروقراطية.

في الوقت نفسه، رغم أن الأدوات الرقمية مثل الإقرار الإلكتروني، والفواتير ذات الرموز الموحّدة (QR)، والفوترة الإلكترونية واعدة، إلا أنها تفترض وجود بنية تحتية تفتقر إليها سوريا حالياً: الكهرباء غير مستقرة، صعوبة الاتصال بالإنترنت، ونسبة الوصول عبر الشبكة منخفضة (إقرأ مقابلتنا مع وزير الاتصالات وتقانة المعلومات في عدد آب/أغسطس). وعلى صعيد الامتثال، قد تواجه الأسر والشركات صعوبة في التأقلم مع نظام جديد بالكامل، خاصة في ظل ضعف الثقافة المالية، وتجذّر الاقتصاد غير الرسمي، وانعدام الثقة العميق بالسلطات.

في ضوء هذه المخاطر، فإن المضي قدماً في قانون ضريبة الدخل بصيغته الحالية سابق لأوانه. ينبغي على الحكومة بدلاً من ذلك أن توسع نطاق عملية التشاور، فتستعين بالمنظمات الدولية للحصول على التوجيه الفني، وبالمجتمع الدولي للدعم المالي والسياساتي، وقبل كل شيء بالمجتمع السوري لضمان أن يعكس النظام التفضيلات الاقتصادية والاجتماعية. وحدها مثل هذه المقاربة التشاركية يمكن أن تمنح الإصلاح الضريبي الشرعية والاستدامة المالية على المدى الطويل.

صحيح أن وزارة المالية أجرت مشاورة عامة استمرت ثلاثة أسابيع حول قانون ضريبة الدخل في تموز/يوليو 2025، وقد بدا أن لها بعض الأثر؛ إذ كان المقترح الأولي يحدد حد الإعفاء عند 12 ألف دولار سنوياً، في حين خفّضته المسودّة الأخيرة إلى 60 مليون ليرة (نحو 5,200 دولار)، وهو تعديل قد يعكس الملاحظات الواردة. لكن القانون ما زال بعيداً عن تلبية احتياجات سوريا المالية والتنموية، مما يسلط الضوء على أوجه القصور في عملية التشاور، حيث كانت موجزة جداً، وضيقة النطاق، ومحدودة للغاية لتُفضي إلى إصلاح هادف.

وبالمثل، فتحت وزارة المالية مشاورة عبر البريد الإلكتروني استمرت ثلاثة أسابيع بشأن مسودتَي قانوني ضريبة الدخل وضريبة المبيعات.